10 pytań o spis z natury

Kto musi sporządzić spis z natury? Co powinien zawierać? Jak i gdzie go przechowywać? Na co ma wpływ spis z natury? Jak wyceniać towary otwarte? Przedstawiamy 10 pytań o spis z natury.

- 10 pytań o spis z natury

- 2.Kiedy sporządzić spis z natury?

- 3. Co powinien zawierać spis z natury?

- 3.Co należy ująć w spisie z natury?

- 4.Czy w spisie ujmować towary częściowo zużyte lub otwarte?

- 5.W jaki sposób dokonać wyceny?

- 6.Czy jest wzór spisu z natury?

- 8. Jak i gdzie przechowywać spis z natury?

- 9. Na co ma wpływ spis z natury?

- 10.Czy warto na koniec roku kupować towary, które będą w spisie?

10 pytań o spis z natury

1. Kto musi sporządzić spis z natury?

Spis z natury musi sporządzić każdy przedsiębiorca, który rozlicza się według zasad ogólnych, podatku liniowego lub ryczałtu od przychodów ewidencjonowanych. Podatnicy, którzy rozliczają się na karcie podatkowej są zwolnieni z tego obowiązku.

Nawet jeśli przedsiębiorca nie sprzedaje towarów, to musi sporządzić zerowy spis z natury.

2.Kiedy sporządzić spis z natury?

Spis z natury należy sporządzić na dzień 31 grudnia, w sposób staranny, trwały oraz zakończony i zaopatrzony w podpisy osób uczestniczących w spisie.

Podatnicy, którzy sporządzili spis na koniec roku nie muszą ponownie sporządzać go na dzień 1 stycznia roku kolejnego. W tym przypadku, zamiast spisu z natury na dzień 1 stycznia roku podatkowego do księgi wpisuje się spis z natury sporządzony na dzień 31 grudnia poprzedniego roku podatkowego.

3. Co powinien zawierać spis z natury?

Spis z natury powinien zawierać co najmniej następujące dane:

- imię i nazwisko właściciela zakładu (nazwę firmy),

- datę sporządzenia spisu,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników ze spisu,

- jednostkę miary,

- ilość stwierdzoną w czasie spisu,

- cenę w złotych i groszach za jednostkę miary,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury

- oraz klauzulę „Spis zakończono na pozycji…”, podpisy osób sporządzających spis oraz podpis właściciela zakładu (wspólników), z tym że przy prowadzeniu:

- księgarń i antykwariatów księgarskich – spisem z natury można obejmować jedną pozycją wydawnictwa o tej samej cenie, bez względu na nazwę i nazwisko autora, z podziałem na książki, broszury, albumy i inne,

- działalności kantorowej – spisem z natury należy objąć niesprzedane wartości dewizowe,

- działów specjalnych produkcji rolnej – spisem z natury należy objąć niezużyte w toku produkcji materiały i surowce oraz ilość zwierząt według gatunków z podziałem na grupy.

Spis z natury powinien obejmować również towary stanowiące własność podatnika, znajdujące się w dniu sporządzenia spisu poza zakładem podatnika, a także towary obce znajdujące się w zakładzie podatnika. Towary obce nie podlegają wycenie – wystarczające jest ilościowe ich ujęcie w spisie towarów z podaniem, czyją stanowią własność.

3.Co należy ująć w spisie z natury?

W spisie z natury należy ująć towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby, produkcję w toku, wyroby gotowe, braki i odpady.

W spisie z natury nie ujmujemy wyposażenia i środków trwałych.

4.Czy w spisie ujmować towary częściowo zużyte lub otwarte?

Tak, w spisie należy ująć towary całe, nierozpoczęte, a także te otwarte, częściowo zużyte. Pytanie to bardzo często pojawia się w kontekście salonów fryzjerskich, czy kosmetycznych w których kremy, farby, odżywki, czy lakiery często na dzień 31.12 są napoczęte. Natomiast trzeba jednoznacznie stwierdzić, że materiały zużywane w toku wykonywania usług, częściowo zużyte muszą znaleźć się w spisie z natury. Potwierdzają to między innymi interpretacje indywidualne:

- Izby Skarbowej w Bydgoszczy z 26 października 2012 r., ITPB1/415-870/12/HD,

- Izby Skarbowej w Łodzi z 3 czerwca 2014 r., IPTPB1/ 415-147/14-4/KSU.

Rozpoczęty towar dla celu sporządzenia spisu traktujemy jak pełny, nierozpoczęty towar. Błędnym jest spisywanie towarów według procentowego oszacowania ich zawartości, która pozostała na ostatni dzień roku podatkowego.

5.W jaki sposób dokonać wyceny?

Wycena musi być dokonana najpóźniej w terminie 14 dni od dnia zakończenia spisu z natury. Czynni podatnicy w spisie wpisują wartości netto, a podatnicy zwolnieni brutto.

Jak wskazują przepisy, podatnik jest obowiązany wycenić materiały i towary handlowe objęte spisem z natury według cen zakupu lub nabycia (cena zakupu + koszty uboczne) albo według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu lub nabycia. Spis z natury półwyrobów (półfabrykatów), wyrobów gotowych i braków własnej produkcji wycenia się według kosztów wytworzenia, a odpadów użytkowych, które w toku działalności utraciły swoją pierwotną wartość użytkową, wycenia się według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania.

Dewizy

Spis z natury niesprzedanych wartości dewizowych wycenia się według cen zakupu z dnia sporządzenia spisu, a w dniu kończącym rok podatkowy – według cen zakupu, jednak w wysokości nie wyższej niż kurs średni ogłaszany przez Narodowy Bank Polski w dniu kończącym rok podatkowy.

Budynki, budowle

Przy działalności usługowej i budowlanej produkcję niezakończoną wycenia się według kosztów wytworzenia, z tym że nie może to być wartość niższa od kosztów materiałów bezpośrednich zużytych do produkcji niezakończonej.

Zwierzęta

Produkcję zwierzęcą objętą spisem z natury wycenia się według cen rynkowych z dnia sporządzenia spisu, z uwzględnieniem gatunku, grupy i wagi zwierząt.

Towary trudne do wyliczenia

Spora trudność może być w przypadku sklepów spożywczych, gdzie sprzedawane są towary na wagę np. wędlina. Podobny problem może być w przypadku firm zajmujących się sprzedażą np. węgla, czy piasku. Najlepszym rozwiązaniem jest zważenie towarów i wpisanie wartości do spisu. Jeśli nie byłoby takiej możliwości, to należy spróbować ustalić objętość towaru przy użyciu wzorów matematycznych np. obliczyć objętość stożka, sześcianu, klinu.

Niższa cena

W razie przyjęcia wyceny towarów w kwocie niższej od ceny zakupu lub nabycia albo od kosztów wytworzenia, w szczególności z powodu uszkodzenia, wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę zakupu (nabycia) lub koszt wytworzenia.

6.Czy jest wzór spisu z natury?

Przykładowy wzór spisu z natury zamieściliśmy tutaj.

8. Jak i gdzie przechowywać spis z natury?

W przypadku podatników prowadzących KPIR, wartość wynikająca ze spis z natury wpisywana jest do KPIR jako ostatnia pozycja w roku. Spis z natury musi być wpisany do księgi według poszczególnych rodzajów jego składników lub w jednej pozycji (sumie), jeżeli na podstawie spisu zostało sporządzone odrębne, szczegółowe zestawienie poszczególnych jego składników. Zestawienie przechowuje się łącznie z księgą.

Ryczałtowiec jest obowiązany wpisać do ewidencji spis z natury według poszczególnych rodzajów jego składników lub w jednej pozycji (sumie), jeżeli na podstawie spisu zostało sporządzone odrębne szczegółowe zestawienie poszczególnych jego składników. Zestawienie to powinno być przechowywane łącznie z ewidencją.

9. Na co ma wpływ spis z natury?

Dla ryczałtowców kwota wynikająca ze spisu z natury nie ma znaczenia, bo nie wpływa na wysokość przychodu do opodatkowania. Natomiast dla przedsiębiorcy rozliczający się na zasadach ogólnych lub według podatku liniowego, kwota ze spisu ma ogromne znaczenie, bo wpływa na dochód do opodatkowania.

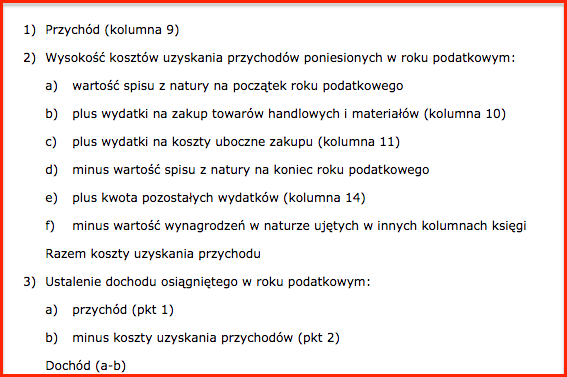

10.Czy warto na koniec roku kupować towary, które będą w spisie?

Nie, nie warto – dokładne wyjaśnienia przedstawię na przykładach. Poniżej schemat według którego dokonuje się wyliczeń.

Przykład 1 – przedsiębiorca nie kupuje dodatkowego towaru na koniec roku

- przychód = 100.000

- koszty = 30.000

- spis z natury na początek roku = 0

- spis z natury na koniec roku = 10.000

- dochód = 100.000 – (0 + 30.000 – 10.000) = 80.000

Przykład 2 – przedsiębiorca stwierdził, że kupi więcej towaru na koniec roku

- przychód = 100.000

- koszty = 50.000

- spis z natury na początek roku = 0

- spis z natury na koniec roku = 60.000

- dochód = 100.000 – (0 + 50.000 – 60.000) = 110.000

Podziel się nim ze znajomymi