50 pytań o split payment (MPP)

Od 1 lipca 2018 r. jest możliwość korzystania z mechanizmu split payment, nazywanej też metodą podzielonej płatności. Wiele już na ten temat pisaliśmy, ale po udziale w webinarze MF postanowiłam zebrać i przedstawić w tym opracowaniu – 50 pytań o split payment, czyli mechanizm podzielonej płatności (MPP).

Spis treści

50 pytań o MPP

- Jak najłatwiej opisać mechanizm podzielonej płatności? – Mechanizm podzielonej płatności, dzieli płatność za fakturę na dwa strumienie – jeden to kwota netto wpłacana na rachunek rozliczeniowy sprzedawcy i będąca do jego pełnej dyspozycji, a drugi dotyczy kwoty VAT która jest umieszczana na rachunku VAT sprzedawcy do ograniczonego wykorzystania podatnika.

- Kogo może dotyczyć mechanizm podzielonej płatności? – Mechanizm podzielonej płatności może zostać zastosowany do podatnika, który posiada rachunek VAT.

- Na czym polega dobrowolność split payment? – Dobrowolność jest tylko po stronie płacącego, czyli nabywcy towaru lub usługi i to on decyduje o tym, czy dokona zapłaty przy użyciu MPP.

- Czym można opłacać przy użyciu MPP faktury wystawione przed 1 lipca? – Tak, nie ma z tym problemu.

- Czym jest komunikat przelewu? – Komunikat przelewu to formatka w bankowości elektronicznej. Ma 4 obligatoryjne pola do wypełnienia: kwota brutto, kwota VAT, NIP sprzedawcy i nr faktury. Skorzystanie z komunikatu przelewu to sygnał dla banku ze przedsiębiorca chce dokonać zapłaty z użyciem MPP i bank musi podzieli kwotę odpowiednio.

- Czy w komunikacie przelewu zamiast kwoty brutto, mogę wpisać kwotę netto? – Nie, należy podać kwotę brutto z faktury za którą się płaci.

- Czy można odmówić przyjęcia zapłaty w MPP? – Nie, sprzedawca nie może odmówić przyjęcia zapłaty w systemie split payment.

- Czy z czasem dobrowolność MPP zniknie? – Jak wskazuje resort finansów – na razie nie, ale prowadzony jest dialog w komisja europejskiej w temacie obligatoryjnego wprowadzenia MPP w sektorach, w których historycznie jest najwiecej oszustw w VAT np. branża paliwowa, handel elektroniką, stalą, złomem. Decyzja według zapowiedzi ma być podjęta do końca roku.

- W jaki sposób przedsiębiorcy są zniechęcani do stosowania podzielonej płatności? – Stosowane są umowne zapisy o wyłączeniu od stosowania mechanizmu podzielonej płatności. Przedsiębiorcy są także kuszeni rabatami, upustami, czy prezentami za brak stosowanie MPP.

- Czy są jakieś negatywne konsekwencje stosowania mechanizmu split payment? – Po stronie płacącego nie ma negatywnych konsekwencji stosowania MPP, po stronie otrzymującego środki może wystąpić problem z płynnością finansową.

- Czy MPP ma związek z należytą starannością? – Tak, stosowanie split payment jest jednym z argumentów za tym, że podatnik dochował należytej staranności w transakcji opodatkowanej VAT-em.

- Co może być zachętą do stosowania split payment? – Motywacją do stosowania MPP może być brak solidarnej odpowiedzialności, brak dodatkowego zobowiązania podatkowego, bonus za zapłatę przed terminem, przyspieszony zwrot VAT w terminie 25 dni.

- Czy mechanizm wpłynie na codzienne obowiązku przedsiębiorcy? – Można powiedzieć, że tak. Dla płacącego będzie zmiana w sposobie opłacania faktury, natomiast dla otrzymującego zapłatę w systemie split payment będzie zapewne istotne bieżące monitorowanie płynności finansowej w firmie.

- Czy mogą być korzyści z niestosowania MPP? – Dla sprzedawcy tak, bo zwiększy jego płynność finansową, bo środki VAT nie będą blokowane.

- Czy split payment obowiązuje w innych krajach i jeśli tak, to w jakim kształcie? – Tak np. we Włoszech natomiast wygląda to tak, że rachunek VAT jest własnością urzędu, nie podatnika, jak w Polsce.

- Czy rachunek VAT jest rachunkiem technicznym? – Nie. Banki wskazują na to, że rachunek VAT jest rachunkiem bankowym, nie rachunkiem technicznym. Fakt, że ma ograniczone funkcje, bo nie można z niego wypłacać środków lub też na niego dokonywać samodzielnych wpłat.

- Czy bank na wniosek przedsiębiorcy może nie otwierać rachunku VAT? – Bank musi do rachunku przedsiębiorcy otworzyć rachunek VAT z mocy umowy, nie może nie utworzony go na wniosek przedsiębiorcy.

- Czy przedsiębiorca może mieć więcej niż 1 rachunek VAT? – Tak, może mieć dowolną ilość rachunków VAT przy czym każdy z nich musi być przypisany do rachunku rozliczeniowego lub rachunku imiennego w SKOK. Do zakładanego z mocy prawa rachunku VAT, nie jest podpisywana umowa, nie składa się wniosku, nie ma regulaminu.

- W jaki sposób uzyskać więcej niż 1 rachunek VAT? – Zacznę od tego, że przedsiębiorca z mocy przepisów ma otwierany jeden rachunek VAT do rachunku rozliczeniowego lub rachunku imiennego w SKOK, związanego z prowadzoną działalnością gospodarczą. Podkreślę raz jeszcze, że dzieje się tak z mocy prawa, a przedsiębiorca nie musi składać żadnego wniosku, czy podpisywać nowej umowy. Nieco inaczej sytuacja wygląda przy dwóch lub większej ilości rachunków VAT. Jest możliwość uzyskania kolejnego rachunku VAT, pod warunkiem złożenia wniosku w banku i podania rachunku rozliczeniowego do którego nowy rachunek VAT ma być przyporządkowany (może on być przyporządkowany do rachunku, od którego jest już przypisany inny rachunek VAT).

- Czy mogę mieć dwa rachunki VAT w dwóch różnych bankach? – Tak.

- Czy zrzeszone SKOK-i są traktowane jak jeden bank, czy jako odrębne podmioty? – Każdy z zrzeszonych podmiotów traktowany jest jak osobny bank.

- Czy mogę w dowolny sposób przesuwać środki z moich rachunków VAT? – W obrębie tego samego banku tak, natomiast jeśli rachunki VAT są w innych bankach, czy SKOK-ach już nie.

- Czy ma znaczenie, to gdzie będę mieć rachunek VAT? – Nie, nie ma to znaczenia. Zasady prowadzenia rachunków VAT są jednakowe dla wszystkich jednostek.

- Czy rachunek VAT trzeba zgłosić w US? – Nie, jest to rachunek towarzyszący rachunkowi rozliczeniowemu.

- Czy za przelewy w ramach MPP trzeba będzie zapłacić? – Tak, ale nie mogą one być droższe niż standardowe przelewy.

- Czy mogę zapłacić lub otrzymać płatność w MPP, gdy mam tylko ROR? – Mając tylko ROR nie można dokonać zapłaty przy użyciu MPP, ani przyjąć zapłaty w tym systemie. Jeśli środki zostaną przekazane z ROR lub na ROR, to wówczas pieniądze wrócą do płatnika.

- Co jeśli nie będę mieć na rachunku VAT wystarczających środków do zapłacenia VAT-u do US, czy kontrahenta? – Jeśli na rachunku VAT będzie za mało środków do zapłaty VAT-u, to wówczas bank dobierze sobie brakującą kwotę z rachunku rozliczeniowego.

- Na jakie cele mogę przeznaczyć środki z rachunku VAT? – Środki z rachunku VAT służą do zapłaty VAT np. z faktur zakupowych, z faktur korygujących, należnego do US, dodatkowe zobowiązania do US.

- Jak zapłacić VAT do US z rachunku VAT? – W przypadku większości banków, aby dokonać zapłaty VAT-u do US z rachunku VAT należy wybrać przelew specjalny do US (nie standardowy, zwykły przelew) i banki z automatu pobiorą środki najpierw z rachunku VAT (obciążenie do wysokości kwoty na rachunku VAT), a gdy ich zabraknie z rachunku rozliczeniowego. Spotkałam się też z tym, że niektóre banki dodają checkbox do zaznaczenia, że do zapłaty należy pobrać środki najpierw z rachunku VAT i jeśli przedsiębiorca go nie zaznaczy, to zapłata będzie z rachunku rozliczeniowego.

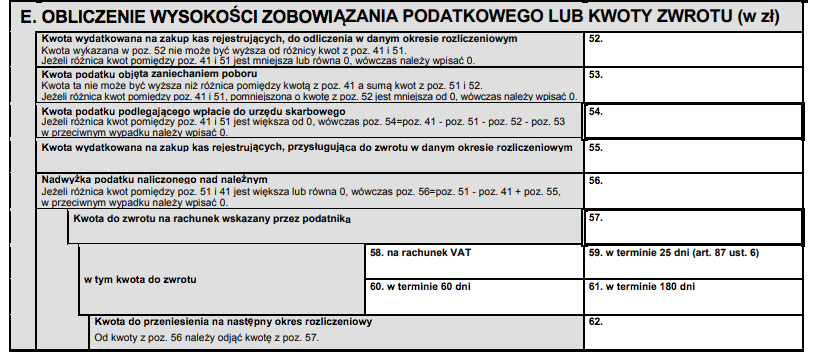

- W jaki sposób poinformować US o tym, że chcemy otrzymać zwrot VAT w terminie 25 dni? Urząd jest informowany w ten sposób, że podatnik dokonuje odpowiedniego zaznaczenia w deklaracji VAT. Zwrot VAT w terminie 25 dni, licząc od dnia złożenia rozliczenia jest realizowany na rachunek VAT.

- Czy w skutek wprowadzenia split payment zmienią się deklaracje VAT? – Tak, począwszy od rozliczenia za lipiec lub III kwartał 2018 będzie zmiana w deklaracji VAT.

- Jak uwolnić środki z rachunku VAT? – Najprostszą metodą jest zapłata VAT-u kontrahentowi lub do US. Podatnik może też zawnioskować o przekazanie środków z rachunku VAT na rachunek rozliczeniowy.

- Jaki jest główny cel wprowadzenia mechanizmu podzielonej płatności? – Uszczelnienie systemu podatkowe, ograniczenie nadużyć i wyłudzeń.

- Czy podatnik może dokonywać bezpośrednich wpłat na swój rachunek VAT? – Nie.

- Co w sytuacji, jeśli będę znał rachunek VAT kontrahenta i wpłacę na niego środki bez użycia komunikatu przelewu? – Numery rachunków VAT zazwyczaj nie będą znane, ale jeśli jakimś sposobem będziemy znać rachunek VAT kontrahenta i dokonamy na niego zapłaty bez użycia komunikatu przelewu, to banki beda odrzucać te przelewy jako nieskuteczne.

- Co zrobić, jeśli na rachunek VAT otrzymam nienależne środki? – Nienależnie otrzymane środki na rachunek VAT należy zwrócić przy użyciu komunikatu przelewu.

- Czy można zamknąć rachunek rozliczeniowy, z którym powiązany jest rachunek VAT? – Tak.

- Jak odbywa się zamknięcie rachunku powiązanego z rachunkiem VAT? – Procedura likwidacji konta rozpocznie się w momencie, gdy przedsiębiorca złoży odpowiednie pismo w banku. Jeśli przedsiębiorca ma jeden rachunek VAT powiązany z danym kontem, które chce zlikwidować to musi podać inny rachunek VAT, na który zostaną przelane środki. Jeśli przedsiębiorca ma kilka kont i rachunków powiązanych z nimi w danym banku i zdecyduje się na likwidację jednego z nich, to wówczas środki z rachunku VAT likwidowanego są przelewane na inny rachunek VAT.

- Czy zlecenia stałe można opłacać w MPP? – Tak, przy czym należy pamiętać że przy stałych zleceniach są ustalone stałe kwoty.

- Czy faktury zaliczkowe można opłacać przy użyciu komunikatu przelewu? – Tak.

- Czy w MPP można dokonywać zbiorczych zapłat za faktury? – Zbiorcze zapłacenie za kilka faktur tzw. przelewy paczkowe nie są możliwe w MPP. Wytyczne dotyczące komunikatu przelewu jasno określają, że płacimy za jedną, konkretną fakturę. Przy MPP mamy przyporządkowany jeden przelew, do jednej faktury.

- Czy rachunek VAT może zostać utworzony do rachunku rozliczeniowego w walucie obcej? – Nie. Ministerstwo Finansów w odpowiedzi na interpelację 20263 wskazało, że przelewy w split payment będą dostępny tylko w walucie polskiej, zatem nie będą tworzone rachunki VAT do rachunków rozliczeniowych w walucie obcej.

- Czy stosowanie mechanizmu split payment może dla otrzymującego oznaczać dodatkowe koszty? – Tak, jeśli przedsiębiorca straci płynność finansową i będzie potrzebował wspomóc się pożyczką lub kredytem. Wówczas dodatkowymi kosztami są na przykład odsetki.

- Czy środki na rachunku VAT mogą być zabezpieczeniem pożyczki? – Nie, środki z rachunku VAT nie mogą być przedmiotem zabezpieczenia. Według banków pożyczki, czy kredyty nie będą udzielane pod zastaw środków na rachunku VAT.

- Czy w MPP można opłacić fakturę w walucie obcej? – Tak, pod warunkiem że VAT zostanie na niej określony w walucie polskiej.

- Czy wprowadzenie MPP oznacza dwa numery rachunków na fakturze? – Nie, na fakturach nadal podajemy tylko rachunek rozliczeniowy.

- Czy jeśli przedsiębiorca chce skorzystać z mechanizmu split payment, to musi wysłać jakieś pismo do US? – Nie, skorzystanie z MPP odbywa się w momencie płacenia, gdy przedsiębiorca korzysta z komunikatu przelewu.

- Czy środki z rachunku VAT można przeznaczyć np. na zapłatę wynagrodzenia pracownikom? – Nie, są to środki w głównej mierze przeznaczone do zapłaty VAT-u.

- Czy można przeksięgować środki z rachunku VAT na poczet zaliczek na podatek dochodowy? – Nie. Można jedynie dokonać przeniesienia środków z rachunku VAT na rachunek rozliczeniowcy, a dopiero potem dokonać zapłaty zaliczki na podatek dochodowy.

- Czy w związku ze split payment firmy, które nie mają będą musiały założyć konto bankowe firmowe? – Nie, nie ma żadnego przymusu w tym zakresie.

Spodobał Ci się ten artykuł?

Podziel się nim ze znajomymi

Podziel się nim ze znajomymi

Aneta Socha-Jaworska

Matematyk, który zajmuje się księgowością i kadrami. Obecnie rozwiewa wątpliwości księgowych i przedsiębiorców na szkoleniach, webinarach i artykułach na blogach inFakt. W przystępny sposób opisuje trudne przypadki, które zna z własnej praktyki.