Co to jest fiskalizacja kasy fiskalnej i co ile się ją przeprowadza? Co grozi za użycie kasy bez fiskalizacji?

Przedsiębiorca, który dokonuje sprzedaży towarów i usług dla osób prywatnych nie prowadzących działalności gospodarczej musi liczyć się z faktem, iż koniecznym może być zakup kasy fiskalnej. Po zainstalowaniu kasy przedsiębiorca powinien dopełnić formalności związanych z użytkowaniem tej kasy. Jakie konsekwencje mogą grozić za brak fiskalizacji kasy fiskalnej?

Zakupiłem kasę fiskalną i co dalej…?

Przedsiębiorca tuż przed rozpoczęciem ewidencjonowania sprzedaży na kasie fiskalnej powinien upewnić się, że dopełnił wszystkich niezbędnych formalności związanych z zainstalowaniem kasy fiskalnej.

Czas, jaki na to ma, to 2 miesiące od momentu przekroczenia limitu do zwolnienia.

Poniżej przedstawiamy 3 podstawowe kroki, które należy wykonać przed pierwszym użyciem kasy fiskalnej:

- Na początku należy dokonać zgłoszenia do odpowiedniego naczelnika urzędu skarbowego o liczbie kas rejestrujących wykorzystywanych w przedsiębiorstwie, a także wskazać właściwy adres zainstalowania takiej kasy. Czynności tej dokonuje tylko podatnik, który w swoim przedsiębiorstwie będzie instalował więcej niż jedną kasę.

- Kolejnym ważnym krokiem jest dokonanie fiskalizacji zakupionej kasy. Czynność ta jest jednorazowa, polegająca na skorelowaniu pracy modułu fiskalnego z pamięcią fiskalną kasy. Elementem kończącym cały proces jest wydrukowanie dobowego raportu fiskalnego. Czynność fiskalizacji należy przeprowadzić w odpowiednim momencie, aby w dniu utraty zwolnienia móc rozpocząć ewidencjonowanie przychodu za pomocą kasy fiskalnej.

Działania związane z fiskalizacją kasy należy dokonać w obecności konserwatora z wybranego z serwisu. Warunkiem jest, aby wspomniany serwis spełniał odpowiednie warunki krajowego producenta lub importera kas fiskalnych.

W momencie zakończenia fiskalizacji przedsiębiorca, jak również serwisant odpowiedzialny za obsługę danego przedsiębiorcy, mają obowiązek dokonać zgłoszenia do urzędu skarbowego.

Oboje mają na to 7 dni licząc od dnia zafiskalizowania kasy fiskalnej.

- Po dokonaniu fiskalizacji przedsiębiorca ma obowiązek ponownie zgłosić się do urzędu skarbowego, w celu dokonania zgłoszenia gotowej już kasy fiskalnej. Podatnik ma na to wspomniane wcześniej 7 dni, a zgłoszenia dokonujemy na odpowiednim wniosku ogłoszonym w Rozporządzaniu Ministra Finansów.

Po spełnieniu wszystkich wyżej wymienionych czynności zarejestrowana przez przedsiębiorcę kasa fiskalna otrzymuje swój unikatowy numer ewidencyjny, który należy nanieść trwale na urządzenie rejestrujące.

Obowiązki związane z użytkowaniem kasy fiskalnej.

Czy mogę ewidencjonować sprzedaż na niezafiskalizowanej kasie?

Kasa rejestrująca, która nie została zafiskalizowana, może służyć jedynie zapisom szkoleniowym, ponieważ wszelkie czynności wykonywane na niej nie będą w trwały sposób zapisane w jej pamięci. Dopiero w momencie jej zafiskalizowania wszystkie raporty dobowe i miesięczne są gromadzone w jej pamięci.

W sytuacji, gdy przedsiębiorca nie dokona fiskalizacji zakupionego urządzenia, nie będzie miał możliwości otrzymania numeru ewidencyjnego, co oznacza niemożność wykonywania jakichkolwiek czynności podatkowo – księgowych.

Przy użyciu kasy fiskalnej, która nie została zafiskalizowana możliwe jest wystawienie tylko niefiskalnych paragonów oraz raportów dobowych.

Dokumenty te nie stanowią jednak dowodów, które mogą stanowić podstawę zaksięgowania w Książce Przychodów i Rozchodów (KPiR) oraz w Ewidencji Przychodów.

15 najczęściej zadawnaych pytań dotyczących użytkowania kasy fiskalnej.

Jakie kary mogą grozić za brak fiskalizacji?

Za niedopełnienie wyżej opisanych obowiązków związanych z zakupioną kasą fiskalną przedsiębiorcy grożą również sankcje karne.

Zgodnie z zapisem w kodeksie karno – skarbowym podatnik, który nie wystawia faktury lub rachunku lub wystawia je w sposób wadliwy, podlega karze grzywny do 180 stawek dziennych.

Powyżej opisanej karze podlega również przedsiębiorca, który dokonuje sprzedaży z pominięciem kasy fiskalnej lub nie wyda paragonu potwierdzającego dokonanie sprzedaży.

Niedopełnienie obowiązków związanych z fiskalizacją kasy rejestrującej traktowane jest jako przestępstwo skarbowe, przez które rozumie się czyn zabroniony, za które grozi grzywna w stawkach dziennych, kara ograniczenia bądź pozbawienia wolności.

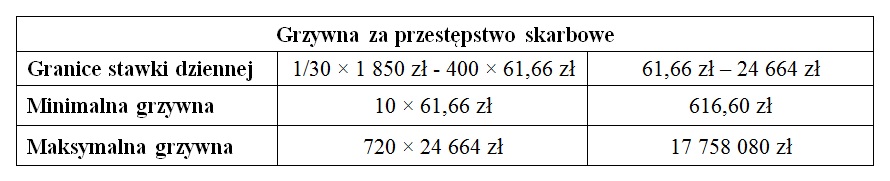

Poniżej przedstawiamy wymiar grzywien za przestępstwa skarbowe, które obowiązują w roku 2016.

Zgodnie z przepisami stawka dzienna nie może być niższa od 1/30 części minimalnego wynagrodzenia, lecz nie może przekraczać jej czterystukrotności.

Najniższa liczba stawek dziennych wynosi 10, natomiast najwyższa może wynieść aż 720.

Kto zobowiązany jest do posiadania kasy fiskalnej od 1 dnia działalności.

Załóż bezpłatne konto i korzystaj!

- Kontaktuj się z księgowymi od poniedziałku do soboty w godzinach 7 – 22

- Czytaj praktyczny newsletter

- Testuj księgowość online i fakturowanie – za darmo!

Jeśli masz pytania związane z prawidłowym rozliczeniem zakupu kasy fiskalnej, zapraszamy do komentowania bądź kontaktu na adres info@infakt.pl.

Podziel się nim ze znajomymi