Umorzenie Tarczy Finansowej bez podatku dochodowego

Opublikowany został projekt rozporządzenia, który znosi pobór podatku dochodowego od umorzonych środków z Tarczy Finansowej PFR. Zgodnie z zapowiedzią Ministerstwa Finansów, rozporządzenie wejdzie w życie jeszcze przed 20 lipca 2021 r.

- Przedsiębiorcy nie zapłacą podatku dochodowego od umorzenia Tarczy PFR.

- W dalszym ciągu będziemy mogli rozliczyć w działalności koszty sfinansowane z subwencji.

- Warto wstrzymać się z opłaceniem podatku dochodowego. Rozporządzenie zacznie obowiązywać przed 20 lipca.

Aktualizacja 17.07.2021: Rozporządzenie weszło w życie.

Subwencja PFR jest pożyczką

Przedsiębiorcy, którzy otrzymali subwencje w ramach Tarczy Finansowej PFR otrzymali w świetle prawa tak naprawdę „pożyczkę„. Zgodnie z regulaminem PFR subwencja ta może zostać umorzona w części lub w całości – w zależności od tego, czy spełniliśmy odpowiednie warunki. Od 29 kwietnia 2021 roku, przedsiębiorcy mogą składać wnioski o umorzenie subwencji z Tarczy PFR.

Jeśli zatem subwencja jest pożyczką i tak właśnie powinna być rozliczana, to umorzenie takiej pożyczki stanowiłoby dla przedsiębiorcy przychód. Przychód, który powinien zostać opodatkowany wg obowiązującej nas formy opodatkowania. Rozporządzenie Ministerstwa Finansów wprowadza zaniechanie poboru podatku dochodowego z takiego umorzenia:

§ 1. Zarządza się zaniechanie poboru podatku dochodowego od osób fizycznych i podatku dochodowego od osób prawnych od dochodów (przychodów) z tytułu umorzenia subwencji finansowej udzielonej przez Polski Fundusz Rozwoju Spółkę Akcyjną w ramach rządowego programu udzielania przedsiębiorcom wsparcia finansowego (…)

Projekt rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 7 lipca 2021 r.

Koszty nadal pozostają kosztami

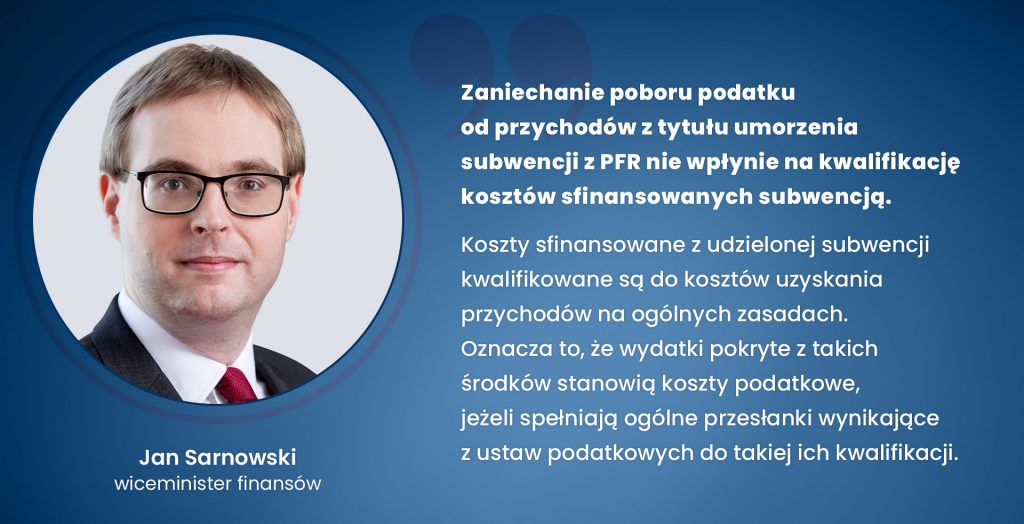

Jak zapowiada wiceminister finansów Jan Sarnowski, brak podatku dochodowego od umorzenia nie wpłynie negatywnie na koszty, które sfinansowaliśmy ze środków otrzymanych od PFR. Oczywiście pod warunkiem, że koszty te stanowiły w naszej działalności koszt uzyskania przychodu.

Brak podatku również dla Tarczy PFR 2.0

Projekt rozporządzenia przewiduje także zaniechanie poboru podatku dochodowego od umorzenia subwencji z Tarczy Finansowej PFR 2.0.

Proponuje się wprowadzenie, w drodze rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej, zaniechania poboru podatku od dochodów (przychodów) stanowiących równowartość umorzonych przez Polski Fundusz Rozwoju (PFR) subwencji finansowych, adresowanego do przedsiębiorców, beneficjentów wsparcia w ramach Tarczy 1.0 oraz Tarczy 2.0, dla których wartość umorzonych zobowiązań stanowi przychód w rozumieniu przepisów ustaw o podatkach dochodowych.

Projekt rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 7 lipca 2021 r.

Podziel się nim ze znajomymi