Leasing operacyjny i finansowy – ujęcie w PIT

Jak są definicje tych pojęć? Czym się charakteryzują? Jakie są różnice między tymi formami finansowania?

Na wstępie warto zaznaczyć, że przedsiębiorcy często biorą samochody w leasing, więc będę mieć pewne odniesienia do tego przypadku. Należy jednak pamiętać, że ta opcja nie jest zarezerwowana wyłącznie dla pojazdów. Narzędzie to może także służyć do finansowania na przykład :

- maszyn budowlanych,

- urządzeń specjalistycznych,

- nieruchomości,

- sprzętu takiego jak komputery, drukarki,

- oprogramowania,

- energetyki.

Leasing operacyjny

Przechodząc teraz do samego pojęcia leasingu operacyjnego należy odnieść się do art. 23a ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych. Idąc tą drogą należy zauważyć, że przez zawarcie umowy leasingu należy rozumieć umowę nazwaną w kodeksie cywilnym, a także każdą inną umowę, na mocy której jedna ze stron, zwana dalej „finansującym”, oddaje do odpłatnego używania albo używania i pobierania pożytków na warunkach określonych w ustawie drugiej stronie, zwanej dalej „korzystającym”, podlegające amortyzacji środki trwałe lub wartości niematerialne i prawne, a także grunty oraz prawo wieczystego użytkowania gruntów.

Leasing ten można porównać do najmu. Korzystający nie jest właścicielem pojazdu, tylko go użytkuje, a amortyzacja jest po stronie finansującego.

Aby dana umowa traktowana była jako leasingowa muszą być spełnione następujące warunki :

- jest zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu amortyzacji,

- suma ustalonych opłat w umowie, pomniejszona o należny podatek od towarów i usług, ma odpowiadać co najmniej wartości początkowej środka trwałego, a w przypadku zawarcia przez finansującego następnej umowy leasingu środka trwałego, będących uprzednio przedmiotem takiej umowy odpowiada co najmniej jego wartości rynkowej z dnia zawarcia następnej umowy leasingu.

Jeśli chociaż jeden z tych warunków nie zostanie spełniony, to nie mamy do czynienia z leasingiem w kontekście podatkowym. Sama nazwa umowy nie ma większe znaczenia dla PIT, ważne jest spełnienie kryteriów.

W przypadku pojazdów normatywny okres amortyzacji wynosi 5 lat. Wobec tego minimalny czas trwania umowy leasingu operacyjnego samochodu wynosi 2 lata.

Koszty związane z pojazdem użytkowanym w leasingu operacyjnym rozliczamy bez limitu. Możemy uwzględnić wydatki na :

- opłata wstępna,

- raty leasingowe,

- paliwo,

- ubezpieczenie,

- autostrady,

- naprawy.

Pojazd w leasingu operacyjnym nie jest własnością korzystającego, nie jest jego środkiem trwałym. Użytkowanie pojazdu w ten sposób przypomina najem, ale nie prowadzi się dodatkowej dokumentacji.

Po zakończeniu leasingu jest możliwość wykupu samochodu. Podatnicy mogą dokonać wykupu na firmę lub też na osobę prywatną (coraz rzadziej). Dokładne zapisy znajdują się w umowie leasingu. Gdy wprowadzamy samochód do ewidencji środków trwałych, podstawą do amortyzacji jest kwota z faktury za wykup.

Teraz warto zadać sobie pytanie – co gdy wykupiony z leasingu pojazd chcemy sprzedać? Jeśli leasingodawca przewiduje wykup prywatny, to wówczas mamy możliwość sprzedania tego pojazdu po upływie pół roku, licząc od końca miesiąca, w którym nastąpiło nabycie bez podatku, gdyż taka sprzedaż nie stanowi przychodu danej osoby. Stanowi o tym art. art. 10 ust. 1 pkt 8 ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych.

Jeśli natomiast wprowadzimy samochód do ewidencji środków trwałych, to wówczas najlepiej sprzedać go, dokumentując transakcje fakturą. Można też taki pojazd wycofać z działalności i wówczas nie wykazujemy przychodu, gdy między pierwszym dniem miesiąca następującego po miesiącu, w którym składnik majątku został wycofany z działalności i dniem jego odpłatnego zbycia, upłynie 6 lat. Warto zaznaczyć, że w takiej sytuacji sprzedaż następuje na podstawie umowy sprzedaży, a przychód jeśli wystąpi jest przychodem z działalności.

Leasing finansowy

Przy omawianiu drugiego pojęcia należy mieć na względzie art. 23f ust. 1 ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych. Umowa tego typu charakteryzuje się tym, że :

- jest zawarta na czas oznaczony,

- suma ustalonych w umowie leasingu opłat, pomniejszona o należny podatek od towarów i usług, odpowiada co najmniej wartości początkowej środka trwałego,

- umowa zawiera postanowienie, że w podstawowym okresie umowy leasingu odpisów amortyzacyjnych dokonuje korzystający.

Leasing finansowy można porównać do kredytu. Amortyzacja jest po stronie korzystającego. Odsetki stanowią koszt w dacie ich poniesienia. Podatnika obowiązuje limit amortyzacji do równowartości 20 000 EUR w przypadku pojazdu osobowego. Należy też pamiętać że nie ma wykupu, po zakończeniu umowy ŚT przechodzi na własność korzystającego.

Jak już wcześniej zauważyłam, amortyzacja jest po stronie korzystającego. Wartością początkową jest cena nabycia, na którą w przypadku leasingu finansowego składać się będzie:

- suma kapitałowych rat leasingowych

- oraz ewentualnie inne wydatki związane z nabyciem jak: koszty transportu, montażu, wyładunku, załadunku, ubezpieczenia w drodze.

W przypadku gdyby raty odsetkowe zostały zapłacone jeszcze przed wprowadzeniem przedmiotu leasingu finansowego do ewidencji środków trwałych wówczas wpłyną one na podwyższenie wartości początkowej.

Porównanie

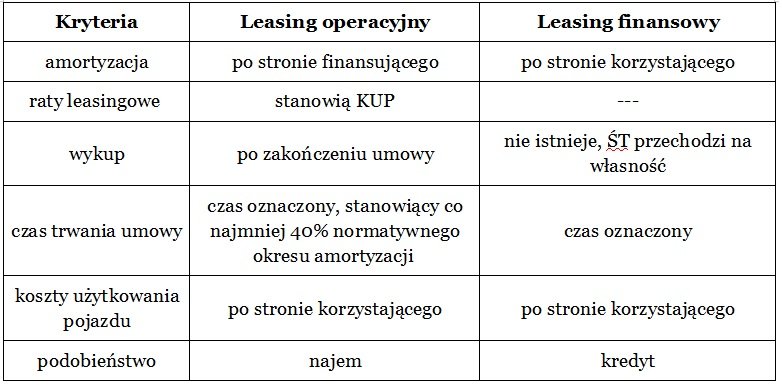

Z wyżej przedstawionych informacji jasno wynika, że te dwa leasingi określają zupełnie inny sposób finansowania. Krótkie zebranie tych informacji przedstawiam w tabelce.

Podziel się nim ze znajomymi