Formularz IFT-1/IFT-1R – omówienie

Formularz IFT-1/IFT-1R należy sporządzić w celu wykazania przychodu uzyskanego przez nierezydenta polskiego, który osiąga przychody na terenie RP. Z uwagi na nowelizację przepisów ustawy o podatku dochodowym od osób fizycznych i prawych która tyczy się poszerzenia katalogu oraz definicji przychodów osiąganych przez nierezydentów, może okazać się, że duża większość przedsiębiorców będzie miała obowiązek złożenia formularza IFT-1/IFT-1R.

W przypadku współpracy z kontrahentami zagranicznymi, którzy świadczą nam usługi wymienione w art. 29 ustawy o podatku dochodowym od osób fizycznych oraz analogicznie w art. 21 ustawy o podatku dochodowym od osób prawnych, polski przedsiębiorca ma obowiązek „poinformować” oraz odprowadzić podatek potrącony z wynagrodzenia kontrahenta. Formularz IFT-1/IFT-1R jest informację o wysokości przychodu uzyskanego na terytorium Rzeczypospolitej przez osoby fizyczne, które nie są rezydentami podatkowymi w Polsce.Wypełniony formularz należy przekazać zarówno kontrahentowi jak i złożyć do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych. Formularz IFT-1/IFT-1R może zostać przesłany zarówno w wersji papierowej oraz w wersji elektronicznej. Informację w wersji elektronicznej należy złożyć do końca lutego roku następnego po roku podatkowym w którym nastąpiła wypłata danych przychodów lub analogicznie do końca stycznia w przypadku składania informacji w wersji papierowej.

Formularz IFT-1/IFT-1R

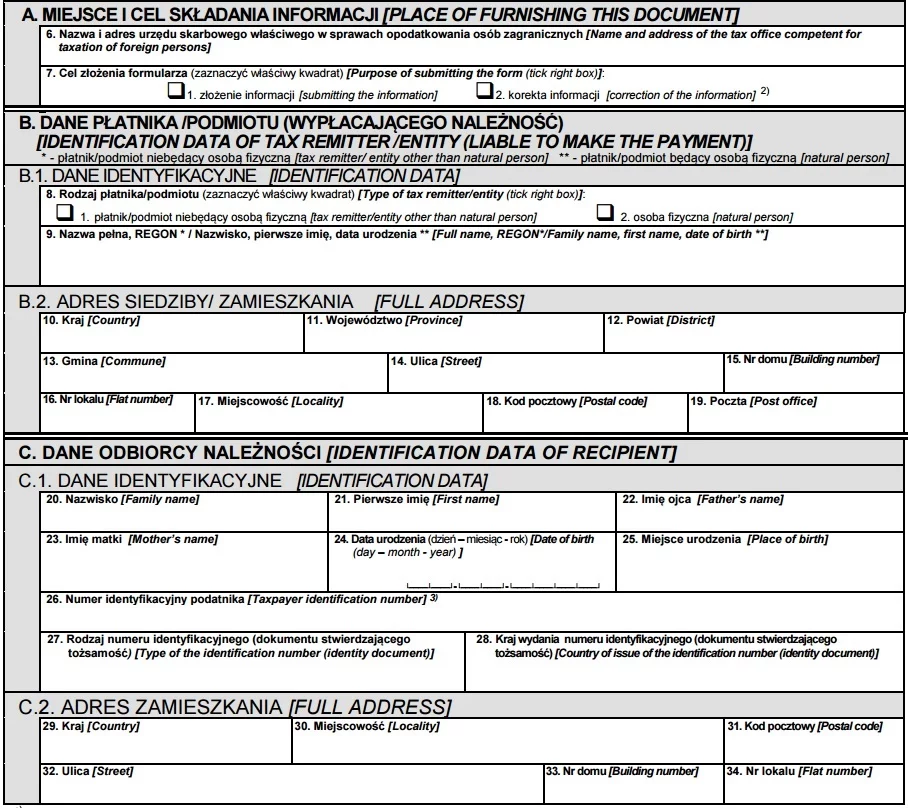

W części A należy wpisać nazwę oraz adres właściwego urzędu skarbowego w sprawach opodatkowania osób zagranicznych. Właściwość według Rozporządzenie Ministra Finansów z dnia 22 sierpnia 2005 r. w sprawie właściwości organów podatkowych.

Część B oraz C przeznaczona jest na dane płatnika oraz danych odbiorcy należności.

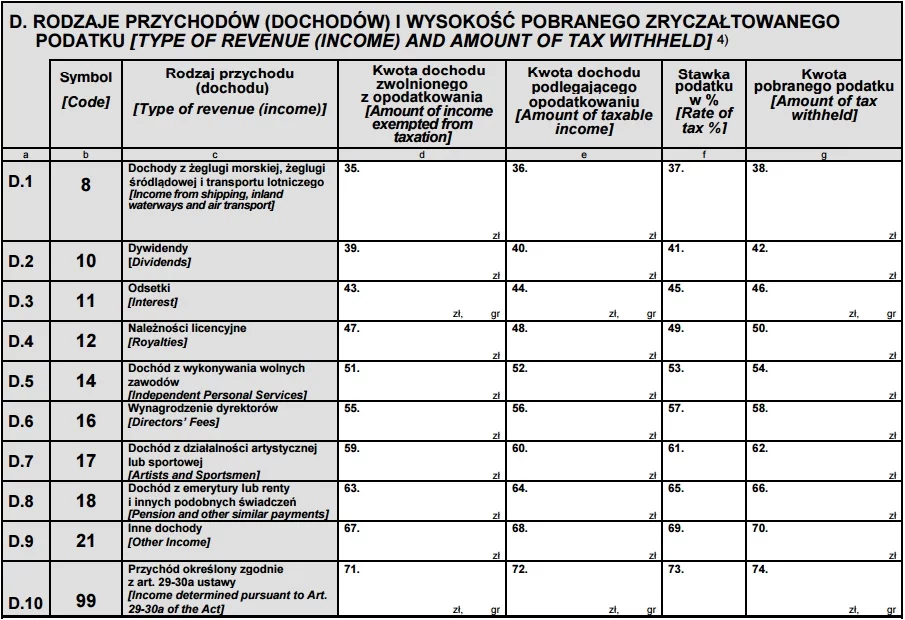

Część D przeznaczona jest na wykazanie źródła przychodów, stawki podatku oraz kwoty pobranego podatku. Jeżeli posiadamy certyfikat rezydencji podatkowej naszego kontrahenta na dzień wypłaty należności. A z umowy międzynarodowej wynika, że świadczenie jest zwolnione z podatku. Wówczas w dalszym ciągu mamy obowiązek złożenia formularza IFT-1/IFT-1R z wykazaniem wypłaconego wynagrodzenia w kolumnie d. Natomiast w przypadku obowiązku pobrania podatku wypłacone wynagrodzenie ujmujemy w kolumnie e wraz z podaniem stawki podatku w kolumnie f oraz kwoty pobranego podatku w kolumnie g.

Część E należy uzupełnić o daty przekazania wniosku do US oraz podatnikowi natomiast w części F należy uzupełnić dane płatnika (czyli firmy która wypłaciła wynagrodzenie i pobrała podatek u źródła w celu przekazania go do US).

Ważną kwestią jest pouczenie z którego wynika, że za uchybienie obowiązkom płatnika/podmiotu grozi odpowiedzialność przewidziana w Kodeksie karnym skarbowym. Co oznacza, że za czyn zabroniony odpowiada księgowy a nie przedsiębiorca

Podziel się nim ze znajomymi