8 najczęstszych błędów popełnianych przy składaniu zeznań rocznych

Każda osoba osiągająca dochody musi przygotować ich podsumowanie w formie zeznania rocznego. Na tej podstawie ustala się wysokość podatku za dany rok. Niestety przy wypełnianiu formularzy rozliczeniowych łatwo popełnić błąd, który później trzeba skorygować. Jakie błędy pojawiają się najczęściej i jak ich uniknąć?

- 1. Wybór niewłaściwego formularza

- 2. Złożenie zeznania rocznego po terminie

- 3. Wybór niewłaściwego Urzędu Skarbowego

- 4. Błędne dane identyfikujące podatnika

- 5. Nieprawidłowe uwzględnienie danych w zeznaniu rocznym

- 6. Błędy w kwotach wpłaconych zaliczek

- 7. Błędy przy wyborze ulg podatkowych

- 8. Wspólne rozliczenie z małżonkiem

- Błąd w zeznaniu podatkowym – co zrobić?

Co ciekawe, najczęstsze błędy to nie błędy w wyliczeniach, a przeoczenia, jak źle wybrany druk, lub nieświadomość szczegółów, takich jak (nie)przysługujące danej osobie ulgi.

1. Wybór niewłaściwego formularza

Częstym błędem jest wybranie nieodpowiedniego formularza rozliczeniowego, a to przecież pierwszy krok do poprawnego rozliczenia rocznego. Pamiętaj, że wybór druku zależy od źródła przychodów oraz od wybranej formy opodatkowania:

- PIT-37 – najpopularniejszy ze składanych druków. Wykażesz w nim przychody z tytułu umowy o pracę, zlecenie czy dzieło, ale także otrzymane świadczenia z ZUS, takie jak emerytura czy renta;

- PIT-36 – składasz, jeśli prowadzisz działalność gospodarczą opodatkowaną na zasadach ogólnych (według skali podatkowej), w tym także gdy otrzymujesz dochody z zagranicy, samodzielnie odprowadzasz zaliczki albo rozliczasz dochody małoletnich dzieci;

- PIT-36L – wybierasz, jeśli prowadzisz działalność gospodarczą opodatkowaną podatkiem liniowym 19%;

- PIT-28 – dotyczy Cię, jeśli prowadzisz działalność gospodarczą opodatkowaną według ryczałtu od przychodów ewidencjonowanych lub jeśli otrzymujesz przychody z tytułu najmu, dzierżawy lub innych umów o podobnym charakterze.

Więcej o dwóch najczęściej używanych drukach dowiesz się z naszych kompendiów wiedzy o PIT-37 i PIT-36.

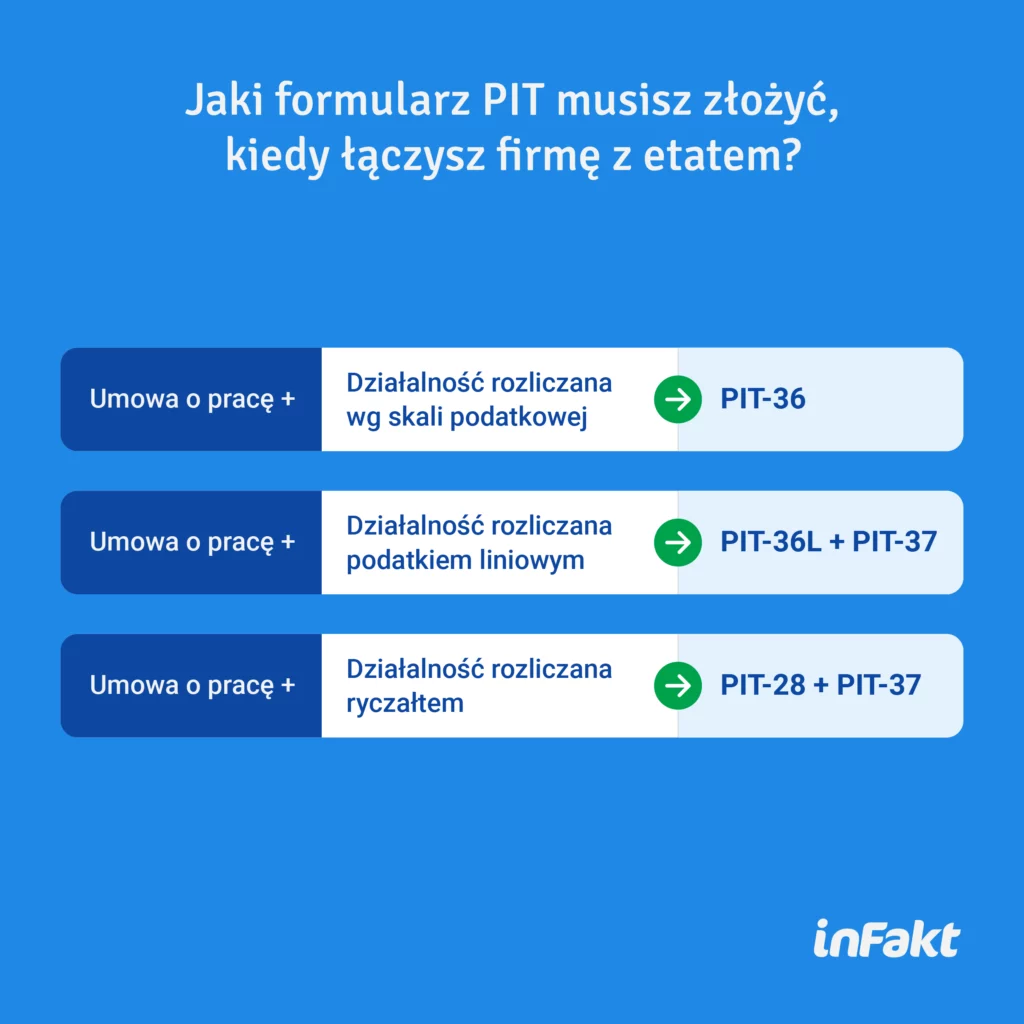

Pamiętaj

Jeśli osiągasz przychody z tytułu np. umowy o pracę, a jednocześnie prowadzisz działalność gospodarczą opodatkowaną według skali podatkowej, to wykażesz je łącznie w zeznaniu PIT-36. Jeżeli natomiast twoja działalność jest opodatkowana podatkiem liniowym lub ryczałtem to oprócz zeznania PIT-36L lub PIT-28 złożysz również PIT-37.

- PIT-38 – składasz, jeśli otrzymałeś przychody z tytułu zbycia papierów wartościowych, udziałów;

- PIT-39 – obowiązuje Cię, jeśli otrzymałeś przychody z tytułu zbycia nieruchomości.

Wybór niewłaściwego formularza rozliczeniowego dotyczy najczęściej przedsiębiorców, którzy np. dokonali zmiany formy opodatkowania albo źle skonfigurowali swój program księgowy. Dlatego tak ważna jest dokładna weryfikacja składanych dokumentów, w których określamy wybraną formę opodatkowania oraz stosowanie prawidłowej formy rozliczeń w trakcie roku podatkowego.

2. Złożenie zeznania rocznego po terminie

Sporo osób przez przeoczenie lub roztargnienie składa zeznanie podatkowe z opóźnieniem. Tymczasem przepisy nakładają na podatnika obowiązek złożenia zeznania rocznego do 30.04 (jeśli jest to dzień wolny, to termin przesuwa się na kolejny dzień roboczy). Do niedawna terminy złożenia poszczególnych zeznań rocznych były różne, ale aktualnie zostały ujednolicone.

Pamiętaj

Zeznanie roczne za 2023 rok musisz złożyć do 30.04.2024 r.

3. Wybór niewłaściwego Urzędu Skarbowego

Zeznanie roczne składa się do urzędu skarbowego właściwego dla miejsca zamieszkania. Powszechnym błędem podczas wypełniania zeznania rocznego jest wybranie go na podstawie adresu zameldowania.

W przypadku przeprowadzki deklarację roczną składasz do urzędu właściwego dla aktualnego miejsca zamieszkania.

4. Błędne dane identyfikujące podatnika

Składając zeznanie roczne, musisz podać dane identyfikujące, takie jak imię, nazwisko, miejsce zamieszkania, data urodzenia oraz numer PESEL lub NIP. Bardzo częstym błędem, szczególnie u osób prowadzących działalność gospodarczą, jest podanie błędnego numeru identyfikacyjnego.

Osoby nieprowadzące działalności gospodarczej zawsze posługują się numerem PESEL. Natomiast przedsiębiorcy używają numeru NIP – również w sytuacji, gdy w momencie składania zeznania działalność jest zawieszona.

Pamiętaj

Jeżeli masz aktywny numer NIP, to używasz go na wszystkich składanych zeznaniach, także na PIT-28 i PIT-37.

5. Nieprawidłowe uwzględnienie danych w zeznaniu rocznym

Jeśli masz przychody z umowy o pracę, zlecenie czy o dzieło, to osoba zatrudniająca się powinna przekazać Ci PIT-11. Natomiast jeśli otrzymujesz emeryturę, rentę lub zasiłki wypłacane przez ZUS, to otrzymasz PIT-40, lub PIT-40A. Zeznanie roczne sporządzasz na podstawie tych dokumentów. Tymczasem częstym błędem jest wykazanie danych, które są z nimi niezgodne.

Nieotrzymanie druku PIT-11 nie zwalnia Cię z konieczności uwzględnienia tych przychodów w zeznaniu rocznym. To na podatniku ciąży obowiązek prawidłowego wykazania przychodów w PIT-37. Również wtedy, gdy otrzymasz PIT-11 z błędami. Dokumenty powinny być spójne, ale wyższy priorytet ma zgodność ze stanem faktycznym niż pomiędzy plikami.

- Jeżeli prowadzisz działalność gospodarczą, to rozliczasz się na podstawie prawidłowo prowadzonej dokumentacji księgowej.

- Do złożenia zeznania PIT-36 oraz PIT-36L potrzebujesz Podatkowej Książki Przychodów i Rozchodów, na podstawie której wykażesz przychody i koszty.

- Gdy rozliczasz się ryczałtem od przychodów ewidencjonowanych, musisz prowadzić ewidencję przychodów.

- Jeśli osiągasz przychody z działalności kapitałowej obsługiwanej przez bank lub biuro maklerskie, to do wypełnienia zeznania PIT-38 potrzebujesz podsumowania zawartego na druku PIT-8C.

6. Błędy w kwotach wpłaconych zaliczek

Bardzo częstym błędem jest wykazanie niewłaściwych kwot wpłaconych zaliczek na podatek dochodowy. Dotyczy to szczególnie przedsiębiorców. Jeśli prowadzisz działalność gospodarczą, to w zeznaniu rocznym wykazujesz dwa rodzaje zaliczek na podatek dochodowy:

- zaliczki należne – to kwoty za poszczególne miesiące/kwartały, które były do zapłacenia do 20. dnia następnego miesiąca;

- zaliczki zapłacone – są to kwoty, które rzeczywiście wpłaciłeś do urzędu skarbowego.

Kiedy to może się różnić? Gdy potrzebne było przeprowadzenie korekt. Na przykład jeśli zapłacisz zaliczkę po terminie, urząd może część twojej wpłaty policzyć jako odsetki, co powoduje powstanie niedopłaty w samym podatku dochodowym.

Dlatego przed złożeniem zeznania rocznego sprawdź kwoty wpłaconych zaliczek, które zostały zaksięgowane w twoim urzędzie. Możesz to zrobić na stronie e-Urząd w zakładce „Rozliczenia”.

7. Błędy przy wyborze ulg podatkowych

Błędy podczas składania zeznania rocznego dotyczą też niezastosowania albo błędnego wykazania ulg podatkowych. Dlatego, przygotowując zeznanie roczne, dokładnie przeanalizuj, z czego możesz skorzystać.

Każda ulga ma bowiem szczegółowe wytyczne opisujące limity i warunki, jakie należy spełnić. Więcej na ten temat przeczytasz w naszym przewodniku po ulgach.

Wśród pomyłek podczas rozliczania ulg podatkowych są:

- rozliczenie ulgi na jedno dziecko, niezależnie od dochodów rodzica lub małżeństwa;

- rozliczenie ulgi na Internet dłużej niż dwa lata;

- rozliczenie ulgi rehabilitacyjnej lub z tytułu darowizny bez odpowiednich dokumentów potwierdzających prawo do jej zastosowania;

- rozliczenie ulgi termomodernizacyjnej bez pomniejszenia jej o kwotę dofinansowania.

Warto również wiedzieć, że o możliwości zastosowania ulgi decyduje rodzaj składanej deklaracji.

Dodatkowo przepisy Polskiego Nowego Ładu wprowadziły możliwość skorzystania z nowych ulg, takich jak:

- Ulga 4+,

- Ulga dla seniorów,

- Ulga na powrót,

- Ulga na innowację.

8. Wspólne rozliczenie z małżonkiem

Rozliczenie wspólnie z małżonkiem jest prawem, nie obowiązkiem. Błędem jednak jest niezweryfikowanie, czy takie rozliczenie w sytuacji danej pary jest dopuszczalne. Ze wspólnego rozliczenia mogą skorzystać jedynie podatnicy, którzy są opodatkowani wyłącznie według skali podatkowej.

Jeśli jeden z małżonków jest przedsiębiorcą i korzysta z rozliczenia podatkiem liniowym lub ryczałtem, to nawet jeśli w tym samym czasie otrzymuje wynagrodzenie z umowy o pracę, nie można złożyć wspólnej deklaracji. Jedynym wyjątkiem jest otrzymywanie przychodów z tytułu najmu prywatnego, które nie wyklucza prawa do wspólnego rozliczania przychodów z tytułu umowy o pracę.

Czy w takim razie warto w ogóle się tym zajmować? Jak najbardziej! Rozliczenie z małżonkiem może być opłacalne w sytuacji, gdy jedna osoba zarabia sporo i osiąga drugi próg podatkowy, a druga ma znacznie mniejsze dochody lub nie ma ich wcale. Przy wspólnym rozliczeniu małżonkowie otrzymują łączny limit dochodów dla pierwszego progu podatkowego w wysokości 240 000 zł. Dopiero po przekroczeniu tej kwoty zapłacą podatek według wyższej stawki.

Co ciekawe, wspólnie mogą rozliczyć się podatnicy, którzy pozostają w związku małżeńskim choćby jeden dzień w roku.

Błąd w zeznaniu podatkowym – co zrobić?

Niezależnie od starań i uważności pomyłka zawsze może się zdarzyć. Co wtedy zrobić, żeby uniknąć kary? Trzeba jak najszybciej złożyć korektę zeznania podatkowego. Jeśli to urząd wykryje błąd, może samodzielnie skorygować zeznanie i nałożyć na podatnika karę. Dlatego warto uważnie sprawdzić zeznanie, a w razie potrzeby nie odwlekać złożenia korekty.

Jeśli chcesz dowiedzieć się więcej, sprawdź naszego darmowego e-booka o rozliczeniu PIT.

Podziel się nim ze znajomymi