Czy, oprócz składki zdrowotnej, płaci się inne składki do ZUS będąc na działalności nierejestrowanej lub uldze na start?

Co zmienia w podejściu do ulgi na start i działalności bez rejestracji najnowsza interpretacja ZUS. Działalność bez rejestracji i ulga na start – jednak będą składki ZUS?! W opracowaniu analizujemy przepisy i dostępne materiały.

- Stanowisko ZUS w interpretacji indywidualnej

- Stanowisko ZUS w dostępnych materiałach

- Co w tym zakresie mówią przepisy?

- Działalność bez rejestracji

Działalność bez rejestracji i ulga na start – jednak będą składki ZUS?!

Stanowisko ZUS w interpretacji indywidualnej

Niemałe zamieszanie wywołała interpretacja ZUS z której wynika, że za osoby korzystające z ulgi na start lub wykonujące działalność bez rejestracji w oparciu o umowę o świadczenie usług (umowa o współpracy) należy opłacać składki ZUS. Z decyzji ZUS wynika, że osoba nabywająca usługi od tych osób, musi za nie naliczać i opłacać składki ZUS. Kwotą bazową, czyli podstawą do opłacania składek miałaby być kwota wynagrodzenia (kwota z faktury).

W tym artykule przeanalizuję dokładnie przepisy i powiem, co z nich dokładnie wynika, do jakich absurdów można dojść. Podam także informacje, jakie w tym zakresie przedstawia podatnikom Ministerstwo Rozwoju i ZUS w dostępnych materiałach.

Stanowisko ZUS w dostępnych materiałach

Do tej pory ZUS nie wypowiadał się w temacie ulgi na start i działalności bez rejestracji poza zamieszczanymi na swojej stronie internetowej informacjami, z których wynika, że korzystając z ulgi na start dana osoba opłaca jedynie składkę zdrowotną, a przy działalności bez rejestracji nie opłaca się żadnych składek ZUS. Jednostka jasno wskazała, że

(…) działalność nieewidencjonowana nie jest wpisywana do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Osoby, które będą wykonywać taką działalność nie będą podlegały ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu. Zakład Ubezpieczeń Społecznych nie jest właściwy w zakresie zasad i warunków wykonywania „działalności nieewidencjonowanej”. (…)

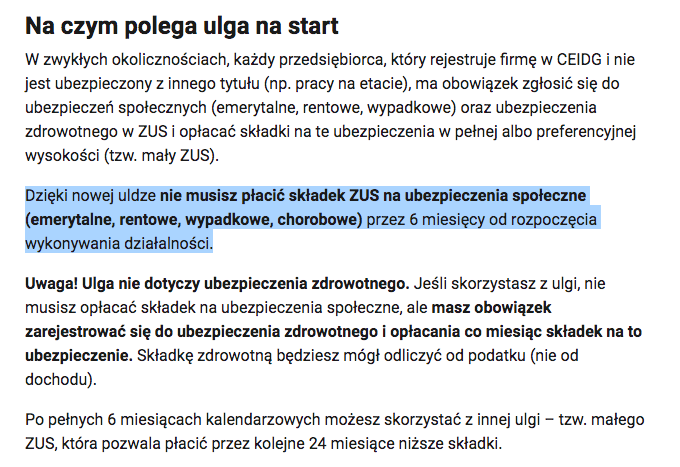

(…) ulga na start polega na zwolnieniu z obowiązku ubezpieczeń społecznych przez 6 miesięcy kalendarzowych od dnia podjęcia działalności gospodarczej (…)

Co więcej infolinia ZUS potwierdza powyższe i wskazuje na to, że nie otrzymali żadnych nowych wytycznych. Zatem pojawia się pytanie – czy w interpretacji indywidualnej doszło do nadinterpretacji przepisów prawa?

Co w tym zakresie mówią przepisy?

Ulga na start

Przeanalizuję najpierw sytuację Pana Nowaka, który ma zarejestrowaną jednoosobową działalność gospodarczą i korzysta z ulgi na start. Wykonuje on między innymi usługi dla spółki Y. Jak wynika z przepisów, dla celów ubezpieczenia społecznego Pan Nowak nie jest przedsiębiorcą, co oznaczałoby że powinien być traktowany jak osoba wykonująca zlecenie. Idąc dalej tym tokiem myślenia, od kwoty wynagrodzenia (kwoty z faktury) firma Y powinna opłacać składki ZUS. Samo opłacenie nie byłoby jedynym obowiązek, bo spółka Y aby opłacać składki społeczne za Pana Nowaka musiałaby go zgłosić do ubezpieczeń na druku ZUS ZUA. Warto podkreślić, że zgłoszenie na ZUA oznacza zgłoszenie do ubezpieczeń społecznych i zdrowotnego, a Pan Nowak przecież zgłosił się już samodzielnie do ubezpieczenia zdrowotnego na druku ZUS ZZA – czyli doszłoby do sytuacji w której z tego samego tytułu, opłacana byłaby dwa razy składka zdrowotna. A to doprowadziłoby do sytuacji kuriozalnej.

Kolejna rzecz warta zastanowienia to, że jeśli dla celów ubezpieczeń społecznych osoba korzystająca z ulgi na start nie prowadzi działalności, jest zleceniobiorcą, zleceniodawca ma za nią rozliczać i opłacać składki ZUS, to dlaczego dla celów ubezpieczenia zdrowotnego może sama opłacać składkę zdrowotną i to w takiej wysokości, jak wszystkie osoby prowadzące działalność gospodarczą. Korzystający z ulgi na start może też samodzielnie dokonywać zgłoszenia lub wyrejestrowania z ubezpieczenia zdrowotnego siebie i członków rodziny lub zmiany danych wykazanych w tych zgłoszeniach.

Czy zatem należałoby wnioskować, że firma Y będzie opłacać tylko składki społeczne za korzystającego z ulgi, a Pan Nowak samodzielnie będzie opłacał składkę zdrowotną? Takiej konstrukcji w polskim prawie nie ma. Analizując przepisy dochodzimy do absurdu.

Ponadto w uzasadnieniu do ustawy – Prawo przedsiębiorców, wprowadzającej ulgę na start jasno zostało wskazane, iż

(…) brak płatności składek przez przedsiębiorcę przez okres korzystania z ulgi spowoduje brak prawa do świadczeń za ten okres w przyszłości (…)

Czyli sprowadza się to do tego, że przy uldze na start nie opłaca się składek społecznych, bo one dają prawo do późniejszych świadczeń, jakimi są zasiłki, renty, czy emerytury. Trudno się oprzeć wrażeniu, że ustawa mówi jedno, a uzasadnienie drugie.

Należałoby zatem zadać sobie pytanie, czy słusznym było wyłączenie osób korzystających z ulgi na start z grona przedsiębiorców rozumianych według ustawy o ubezpieczeniach społecznych. Moim zdaniem nie był to dobry pomysł. Jeśli ustawa o sus traktowałaby osoby korzystające z ulgi na start jako przedsiębiorców i dodatkowo zawierałaby zapis o przywileju korzystania z ulgi na start, na takich samych zasadach jak przy małym ZUS, to tych pytań i wątpliwości by nie było.

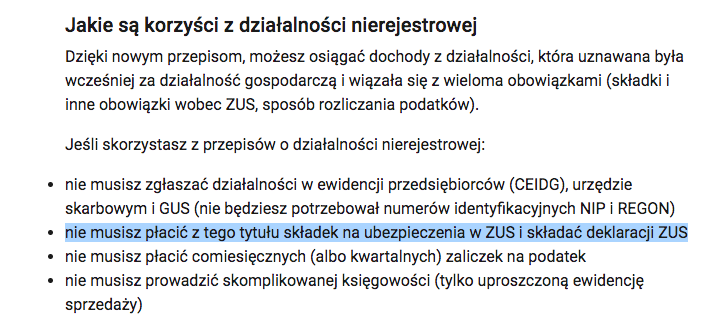

Działalność bez rejestracji

Konstytucja dla biznesu miała być ułatwieniem dla podatników, a tymczasem dwa kluczowe projekty w niej zawarte w obliczu wspomnianej wyżej interpretacji przysparzają wielu pytań i wręcz są ogromnym utrudnieniem. Działalność nieewidencjonowana, czyli namiastka działalności gospodarczej miała być rozwiązaniem pozwalającym na sprawdzenie swojego pomysłu, bez ponoszenia dodatkowych obciążeń w postaci składek ZUS. Mamy jednak niemiłą niespodziankę.

Może zacznę od tego, że ustawodawca podał bardzo mało informacji o działalności bez rejestracji. Nie mamy między innymi wprost określonego rodzaju umów, jakie powinny być w tym zakresie zawierane, ale należy przyjąć że wówczas dochodzi do zawarci między stronami umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia. Oznaczałoby to, że należy z tytułu działalności bez rejestracji opłacać składki, jak od każdej standardowej umowy zlecenie, czyli składki społeczne (chorobowa dobrowolna) i składkę zdrowotną. Czemu zatem ZUS i Ministerstwo w materiałach podaje zupełnie odmienne informacje od tych zawartych w interpretacji i wynikających z analizy przepisów?

Jakie informacje podaje Ministerstwo Rozwoju?

Opracowania resortu rozwoju potwierdzają informacje, jakie do tej pory były rozpowszechniane i wskazuje na korzyści wynikające ze stosowania ulgi na start i działalności bez rejestracji. Ale czy faktycznie będą to dobre rozwiązania dla podatników?

źródło: Serwis informacyjno-usługowy dla przedsiębiorcy Ministerstwa Rozwoju

źródło: Serwis informacyjno-usługowy dla przedsiębiorcy Ministerstwa Rozwoju

Co teraz?

Podsumowując – mamy informacje zawarte na stronie ZUS i Ministerstwa Rozwoju, które są ze sobą spójne oraz analizę przepisów i odmienną indywidualną interpretację ZUS. Trudno teraz jednoznacznie stwierdzić, co zrobić. Osoby zainteresowane mogą wystąpić do ZUS z wnioskiem o wydanie indywidualnej interpretacji. My także zwróciliśmy się z zapytaniem do ZUS o to, jakie jest ich stanowisko w opisanych dwóch sytuacjach. Jak tylko otrzymamy odpowiedź, będziemy informować na blogu.

[Aktualizacja z dnia 27.08.2018 r.] dot. ulgi na start

Ministerstwo Przedsiębiorczości i Technologii oraz ZUS potwierdzają, że ulga na start zawsze jest bez składek społecznych.

Umowy cywilnoprawne zawarte w ramach prowadzonej działalności gospodarczej nie stanowią odrębnego tytułu do ubezpieczeń społecznych, czyli składki opłacane są tylko z działalności. Zleceniodawcy nie mają obowiązku odprowadzania składek na ubezpieczenia społeczne za kontrahentów, którzy prowadzą działalność gospodarczą i korzystają z ulgi na start.

Podziel się nim ze znajomymi