Jakie są typy spółek i jak je założyć? Ile kosztuje rejestracja spółki? Czym spółki różnią się od jednoosobowych działalności?

Jednym z dylematów jakie należy rozstrzygnąć przed rozpoczęciem działalności biznesowej jest to, czy prowadzić firmę w formie jednoosobowej działalności gospodarczej, czy też spółki. Sprawdźmy zatem JDG czy spółka, na co zwrócić uwagę i co wybrać startując z biznesem.

- Rodzaje spółek

- Zakładanie działalności

- Umowa spółki

- Zakładanie spółki cywilnej

- Zakładanie spółki jawnej

- Zakładanie spółki partnerskiej

- Zakładanie spółki komandytowej

- Zakładanie spółki komandytowo-akcyjnej

- Zakładanie spółki z ograniczoną odpowiedzialnością

- Zakładanie spółki akcyjnej

- Opłata za rejestrację

Rodzaje spółek

Na początek warto zwrócić uwagę na to, jakie są rodzaje spółek. W polskim systemie prawnym wyróżniamy spółki:

- osobowe, zaliczamy tutaj:

- spółkę jawną,

- spółkę partnerską,

- spółkę komandytową oraz

- spółkę komandytowo-akcyjna

- kapitałowe, do których należą:

- spółka z o.o.

- spółka akcyjna.

W polskim porządku prawnym funkcjonuje również spółka cywilna, która de facto jest umową cywilnoprawną, a nie spółką regulowaną w kodeksie spółek handlowych.

Jak więc widać, nie wystarczy sobie zadać pytanie JDG czy spółka, należy jeszcze zdecydować jaką spółkę założyć.

Zakładanie działalności

Zakładanie JDG

Zdecydowanie najprostsze jest założenie jednoosobowej działalności gospodarczej. Wymagane jest jedynie wypełnienie oraz złożenie w urzędzie gminy lub miasta formularza CEIDG-1. Przy zakładaniu takiej działalności nie jest wymagany żaden kapitał zakładowy, a sama czynność założenia działalności jest nieodpłatna.

Umowa spółki

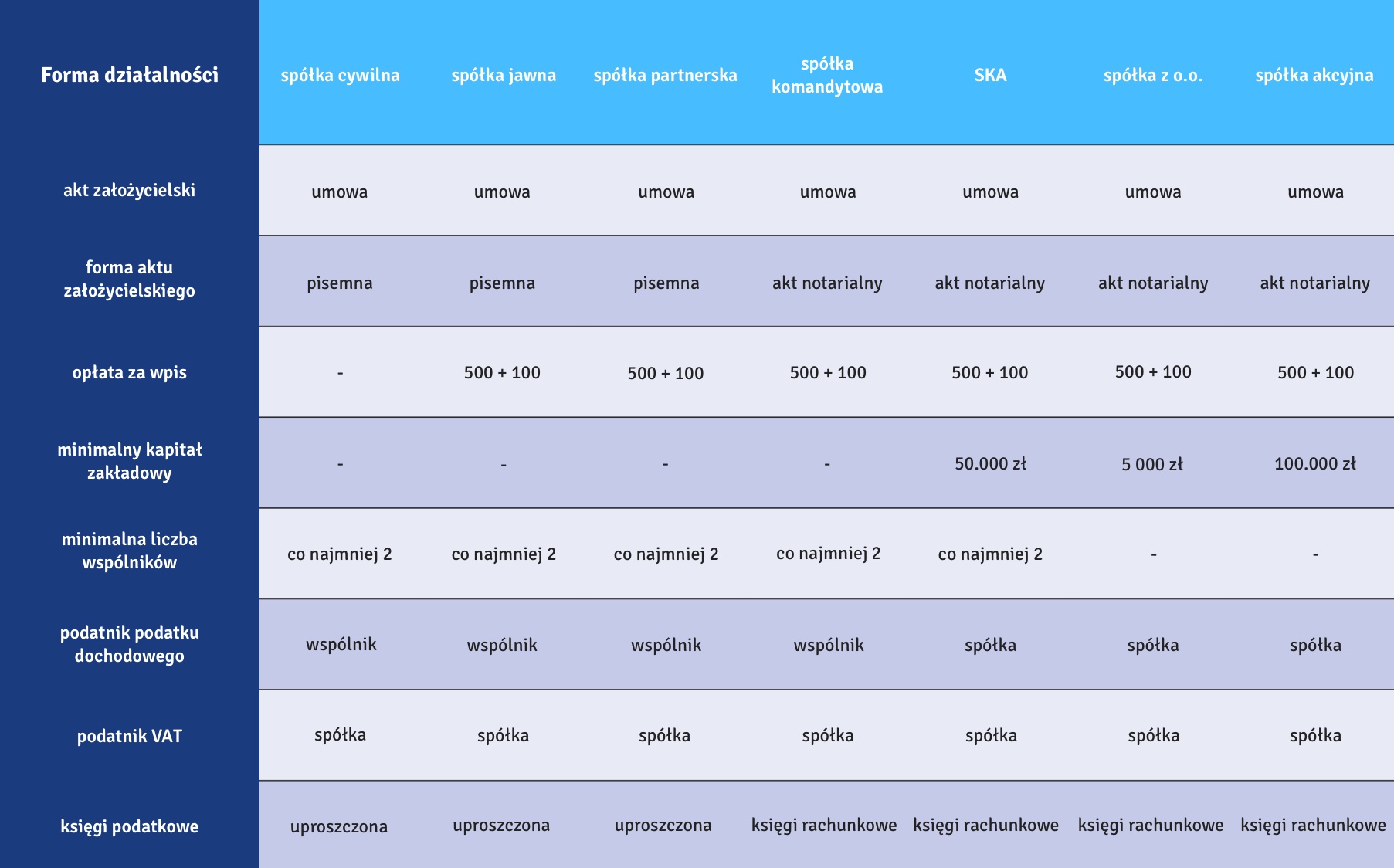

Założenie spółki, w zależności do jej rodzaju jest bardziej lub mniej skomplikowane. Warto zwrócić uwagę na to, że w przypadku spółki niezbędne jest zawarcie umowy spółki.

Zgodnie z zapisami kodeksu cywilnego umowa spółki cywilnej powinna zostać zawarta w formie pisemnej. Również umowy spółek: jawnej oraz partnerskiej powinny zostać zawarte na piśmie.

Natomiast umowy spółek: komandytowej oraz spółki z ograniczoną odpowiedzialnością powinny zostać zawarte w formie aktu notarialnego. Również w formie aktu notarialnego powinien zostać zawarty statut spółki komandytowo-akcyjnej oraz akcyjnej.

Warto zwrócić uwagę na to, że w przypadku spółek: jawnej, komandytowej oraz spółki z o.o. możliwe jest założenie spółki przez internet. Założenie spółek w taki sposób skutkuje obniżeniem opłaty za rejestrację spółki oraz zezwala na brak obowiązku zawarcia umowy spółek jawnej w formie pisemnej, a komandytowej i spółki z o.o. w formie aktu notarialnego.

Zakładanie spółki cywilnej

Założenie spółki cywilnej jest stosunkowo proste. Na początek wszyscy wspólnicy powinni złożyć zgłoszenie rejestracyjne do CEIDG, następnie należy uzyskać dla spółki numer NIP oraz REGON. Po ich uzyskaniu należy uaktualnić wpis w CEIDG. Ważne jest to, że w przypadku spółki cywilnej, podobnie jak w przypadku jednoosobowej działalności gospodarczej nie jest wymagany chociażby minimalny kapitał zakładowy.

Zakładanie spółki jawnej

Założenie spółki jawnej jest bardzo proste. Po zawarciu umowy spółki w formie pisemnej należy uzyskać wpis do Krajowego Rejestru Sądowego (KRS). Po wpisaniu spółki do rejestru przedsiębiorców, spółce zostanie nadany numer NIP oraz REGON. Warto pamiętać również o tym, że w terminie 21 dni od dnia wpisania spółki do KRS należy złożyć do US NIP-8, czyli zgłoszenie w zakresie danych uzupełniających wpis.

Zakładanie spółki partnerskiej

Jest do dość specyficzna spółka, zakładana w celu wykonywania wolnego zawodu.

Zgodnie z KRS partnerami mogą byś osoby wykonujące wolne zawody: adwokata, aptekarza, architekta, inżyniera budownictwa, biegłego rewidenta, brokera ubezpieczeniowego, doradcy podatkowego, maklera papierów wartościowych, doradcy inwestycyjnego, księgowego, lekarza, lekarza dentysty, lekarza weterynarii, notariusza, pielęgniarki, położnej, radcy prawnego, rzecznika patentowego, rzeczoznawcy majątkowego i tłumacza przysięgłego.

Założenie spółki partnerskiej jest również dość proste wystarczy zawrzeć na piśmie umowę spółki, następnie dokonać zgłoszenia do KRS. Po jej wpisaniu nadany zostanie numer NIP oraz REGON, a następnie złożyć do urzędu skarbowego NIP-8.

Zakładanie spółki komandytowej

Założenie spółki komandytowej jest nieco bardziej skomplikowane. Umowa spółki powinna zostać zawarta w formie aktu notarialnego. Należy zwrócić uwagę na to, że odpowiedzialność wspólników spółki jest różna w zależności od tego, czy są komandytariuszami, czy też komplementariuszami. Warto ustalić to wcześniej, zanim przyszli wspólnicy spotkają się u notariusza w celu zawarcia umowy. W umowie spółki należy również wskazać wysokość sumy komandytowej, czyli kwoty do jakiej odpowiedzialność za zobowiązania spółki ponosić będą komandytariusze.

Po zawarciu umowy konieczna jest rejestracja w KRS. Po zarejestrowaniu spółki zostanie jej nadany numer NIP oraz REGON. Również w tym przypadku niezbędne jest złożenie do urzędu skarbowego informacji na formularzu NIP-8.

Zakładanie spółki komandytowo-akcyjnej

W przypadku zakładania spółki komandytowo-akcyjnej (SKA) niezbędne jest zawarcie statutu spółki w formie aktu notarialnego. Należy ustalić który wspólnik będzie komplementariuszem, a którzy akcjonariuszami. Wymagany jest minimalny kapitał zakładowy w wysokości 50.000 zł.

Jeżeli wspólnicy posiadają statut spółki w formie aktu notarialnego mogą złożyć wniosek o jej wpis do KRS, a następnie zostanie jej nadany NIP i REGON. Kolejnym krokiem jest złożenie NIP-8 z informacjami uzupełniającymi do urzędu skarbowego.

Zakładanie spółki z ograniczoną odpowiedzialnością

Wspólnicy spółki z o.o. powinni zawrzeć umowę w formie aktu notarialnego. Minimalny kapitał zakładowy spółki to 5.000 zł, a minimalna wartość udziału to 50 zł. Spółkę należy wpisać do KRS, następnie zostanie jej nadany numer NIP oraz REGON.

Na pokrycie kapitału zakładowego należy wnieść wkłady pieniężne w terminie do 7 dni od dnia wpisania spółki do KRS. Również w przypadku tej spółki należy złożyć NIP-8.

Zakładanie spółki akcyjnej

Statut spółki akcyjnej powinien zostać zawarty w formie aktu notarialnego. Minimalny kapitał zakładowy to 100.000 zł. Spółkę należy wpisać do KRS, a po jej wpisie zostanie nadany jej numer NIP oraz REGON. Po wpisaniu spółki należy złożyć NIP-8.

Opłata za rejestrację

W przypadku rejestracji w KRS spółek: jawnej, komandytowej oraz spółki z o.o. przez internet opłata za:

- wpis do Krajowego Rejestru Sądowego wynosi 250 zł,

- ogłoszenie pierwszego wpisu w Monitorze Sądowym i Gospodarczym -100 zł.

W przypadku spółek komandytowo-akcyjnej oraz akcyjnej oraz rejestracji w KRS spółek jawnej, partnerskiej, komandytowej oraz spółki z o.o. w sposób tradycyjny opłata za:

- wpis do Krajowego Rejestru Sądowego wynosi 500 zł,

- ogłoszenie pierwszego wpisu w Monitorze Sądowym i Gospodarczym wynosi 100 zł.

Podatnik podatku dochodowego

Kwestia podatnika podatku dochodowego w przypadku spółek jest nieco skomplikowana, bowiem w przypadku spółek osobowych (jawnej, partnerskiej i komandytowej) oraz spółki cywilnej podatnikami tego podatku są wspólnicy. Jeżeli wspólnicy są osobami fizycznym podlegają pod ustawę o podatku dochodowym od osób fizycznych.

W przypadku powyższych spółek przychód oraz koszty jego uzyskania wykazywane są przez wspólników proporcjonalnie do posiadanych przez nich udziałów w spółkach.

Spółki kapitałowe (spółka z o.o. oraz akcyjna) są podatnikami podatku dochodowego od osób prawnych, po niedawnej zmianie przepisów podatnikiem podatku dochodowego od osób prawnych jest również spółka komandytowo-akcyjna.

Formy opodatkowania podatkiem dochodowym

Ciekawie przedstawia się kwestia form opodatkowania podatkiem dochodowym od osób fizycznych.

Spółka cywilna

Wspólnicy mają do wyboru następujące formy opodatkowania:

- karta podatkowa,

- ryczałt od przychodów ewidencjonowanych,

- zasady ogólne oraz

- podatek liniowy.

Zauważyć należy, że w przypadku ryczałtu oraz karty podatkowej tę formę opodatkowania muszą wybrać wszyscy podatnicy.

Spółka jawna

Wspólnicy mają do wyboru:

- ryczałt od przychodów ewidencjonowanych,

- zasady ogólne oraz

- podatek liniowy.

W przypadku ryczałtu wszyscy wspólnicy muszą wybrać tę formę opodatkowania.

Spółka partnerska oraz komandytowa

Wspólnicy mają do wyboru:

- zasady ogólne oraz

- podatek liniowy.

Warto zwrócić uwagę na to, że w sytuacji, jeżeli wspólnicy nie wybierają zryczałtowanych form opodatkowania, możliwe jest to, aby jeden ze wspólników był opodatkowany na zasadach ogólnych, a inny podatkiem liniowym. Ważne jest również to, że w przypadku jeżeli wspólnik dla celów opodatkowania przychodów ze spółki wybierze podatek liniowy, opodatkowanie liniowe będzie mieć zastosowane również przychodów do uzyskiwanych z innych działalności wspólnika.

Spółka z o.o., akcyjna oraz SKA

Spółki akcyjna, komandytowo-akcyjna oraz spółka z ograniczoną odpowiedzialnością są podatnikami podatku dochodowego od osób prawnych.

Księgi podatkowe

Spółki partnerskie oraz spółki cywilne i jawne utworzone wyłącznie przez osoby fizyczne mogą stosować uproszczoną księgowość jeżeli ich przychody netto za poprzedni rok obrotowy są niższe niż równowartość w walucie polskiej 2.000.000 euro.

Podatnik podatku od towarów i usług

Podatnikami podatku od towarów i usług w każdym przypadku jest spółka, a nie jej wspólnicy. W konsekwencji po zarejestrowaniu spółki to ją należy wykazać w zgłoszeniu rejestracyjnym VAT-R składanym do urzędu skarbowego.

Odpowiedzialność za zobowiązania

Warto zwrócić uwagę na to, że zarówno w przypadku jednoosobowej działalności gospodarczej wspólnik odpowiada za swoje zobowiązania całym swoim majątkiem.

W przypadku spółek osobowych wspólnicy odpowiadają za zobowiązania spółki solidarnie z nią również całym swoim majątkiem, chociaż w przypadku komandytariuszy ich odpowiedzialność ograniczona jest do wskazanej w umowie sumy komandytowej.

Składki ZUS

W przypadku spółek osobowych, podobnie jak w przypadku jednoosobowej działalności gospodarczej wspólnicy mają obowiązek opłacać za siebie składki na ubezpieczenie społeczne. Obowiązku takiego nie mają akcjonariusze spółki akcyjnej. W przypadku spółki z o.o. obowiązek opłacania składek za wspólników istnieje tylko wówczas, jeżeli spółka jest jednoosobowa.

Koszty prowadzenia działalności

Warto również zwrócić uwagę na to, że nieco bardziej skomplikowane oraz droższe jest prowadzenie działalności w formie spółek kapitałowych oraz SKA. Związane jest to z większą ilością obowiązków sprawozdawczych oraz obowiązkiem prowadzenia ksiąg rachunkowych.

Podatek od czynności cywilnoprawnych

Warto zwrócić uwagę na to, że zawarcie oraz zmiana umowy czy też statutu spółki podlega opodatkowaniu podatkiem od czynności cywilnoprawnych. Obowiązek podatkowy powstaje z chwilą zawarcia umowy cywilnoprawnej oraz ciąży na wspólnikach w przypadku spółki cywilnej, a w pozostałych przypadkach na spółce. Podstawę opodatkowania stanowi wartość wniesionych wkładów lub kapitału zakładowego, a stawka podatku to 0,5%.

Podatek należy zapłacić w terminie 14 dni od zawarcia umowy spółki, w tym samym terminie należy złożyć zeznanie podatkowe na formularzu SD-3. W przypadku dokonania czynności w formie aktu notarialnego do pobrania oraz odprowadzenia podatku zobowiązany jest notariusz.

Załóż Spółkę z inFaktem

Zamów konsultację z ekspertem, który przedstawi ofertę i odpowie na Twoje pytania.

JDG czy spółka?

Odpowiadając na pytanie, JDG czy spółka warto się przede wszystkim zastanowić nad tym dlaczego rozważamy możliwość prowadzenia działalności w formie spółki.

W przypadku, gdy decydujemy się na prowadzenie biznesu z inną osobą lub osobami wybór spółki jest naturalny, w takim wypadku należy się zastanowić jedynie nad tym, która spółka będzie najlepsza dla wszystkich wspólników.

Jeżeli zakładamy zaciągnięcie wysokich zobowiązań i biznes jest bardziej ryzykowny, warto pomyśleć o założeniu spółki z o.o.

Jeżeli celem jest uniknięcie obowiązku opłacania składek ZUS za przedsiębiorcę w mojej opinii jest to zupełnie nieopłacalne, bowiem abstrahując już od kwestii braku ubezpieczenia przedsiębiorcy, w mojej opinii poniesie wyższe koszty związane z prowadzeniem spółki z o.o. niż zaoszczędzi na niezapłaconych składkach.

Warto zwrócić również uwagę na to, że w przypadku spółki z o.o. wypłata zysku do kieszeni wspólnika jest dość sformalizowana, i co więcej od wypracowanego dochodu podatek płaci spółka z o.o., a następnie wypłata dywidendy jest opodatkowana u wspólnika. W konsekwencji mamy do czynienia z podwójnym opodatkowaniem przychodu, raz na poziomie spółki i drugi raz na poziomie wspólnika.

Spółka partnerska jest dedykowana wyłącznie dla wskazanych w ustawie zawodów, ale i wykonując te zawody warto ją rozważać jedynie wówczas, gdy nie zaciągamy dużych zobowiązań i nie ryzykujemy zbyt wiele z naszego majątku prywatnego.

Z punktu widzenia podatkowego ciekawym rozwiązaniem jest spółka komandytowa, bowiem jest ona transparentna pod względem podatkowym, co oznacza, że podatnikiem podatku dochodowego są podatnicy, a nie spółka. A plusem tej spółki osobowej jest to, że komandytariusz ponosi ograniczoną odpowiedzialność za zobowiązania spółki.

JDG czy spółka? – nie ma uniwersalnej odpowiedzi. To która forma prowadzenia biznesu zależy od konkretnej sytuacji życiowej, ekonomicznej oraz potrzeb przyszłego przedsiębiorcy.

Podziel się nim ze znajomymi