Jak rozliczyć kwotę zmniejszającą podatek? Przykłady rozliczeń PIT 2017

Jak będzie wyliczana kwota zmniejszająca podatek w zeznaniu rocznym składanym za 2017 rok? Jaka będzie podstawa do jej wyliczenia i jak wpłynie na podatek? W tym opracowaniu zamieszczam praktyczne przykłady z wyjaśnieniami.

Kwota zmniejszająca podatek w zeznaniu za 2017 rok

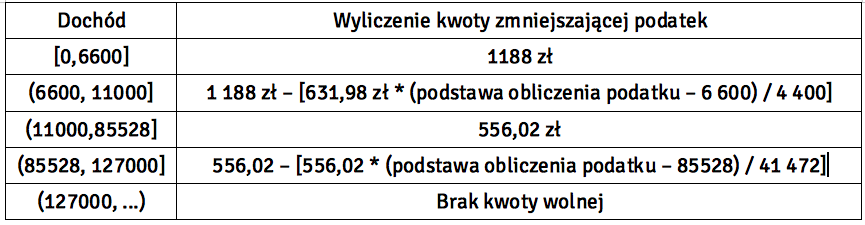

Rok 2017 był pierwszym, w którym kwota zmniejszająca podatek została urozmaicona dla podatników i uzależniona od ich dochodu. Faktyczne zastosowanie kwoty zmniejszającej podatek będzie dopiero teraz, w momencie składania zeznania rocznego.

Przypomnę, że kwota wolna od podatku w 2017 była na poziomie 6600 zł, natomiast kwota zmniejszająca podatek była z przedziału od 0 do 1188 zł.

Praktyczne przykłady

Kwota zmniejszające podatek ma znaczenie dla podatników rozliczających się na zasadach ogólnych, czyli składających PIT-37 lub PIT-36. W trakcie roku można maksymalnie obniżyć zaliczki na podatek o 556,02 zł, natomiast właściwe uwzględnienie kwoty zmniejszającej następuje dopiero w zeznaniu rocznym, przy wyliczaniu podatku. Dla lepszego zrozumienia tego mechanizmu przedstawię kilka przykładów.

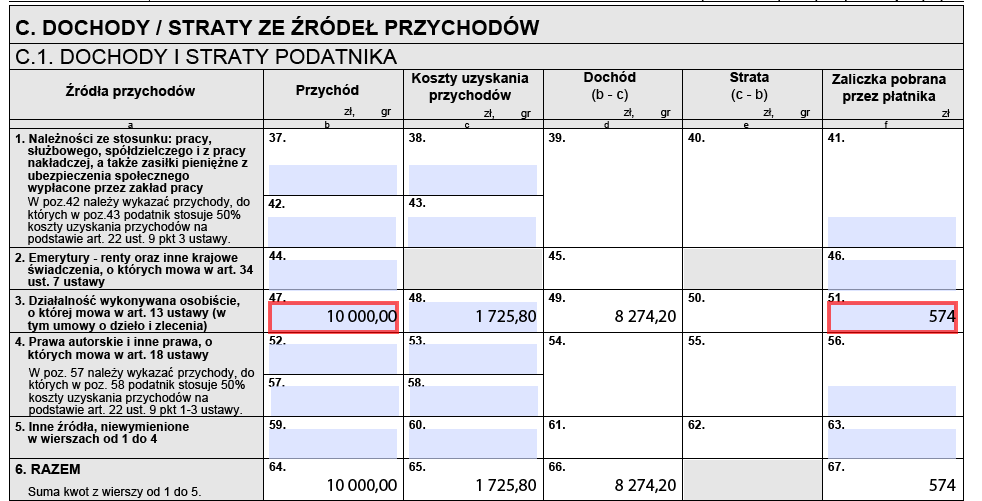

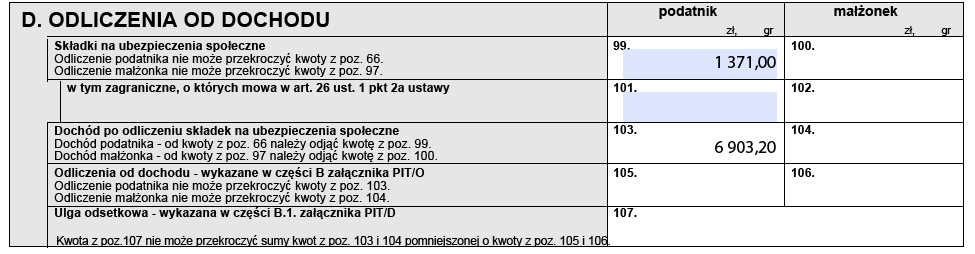

Przykład 1 – Podatnik uzyskał przychód z umowy zlecenie w wysokości 10000 zł. Koszty uzyskania wyniosły 1725,80 zł, składki społeczne 1371 zł, a składka zdrowotna podlegająca odliczeniu 668,75 zł. Podatnik będzie rozliczał się indywidualnie.

Poniżej przedstawiam formularz PIT-37 z wpisanymi kwotami, które kolejno wyliczam.

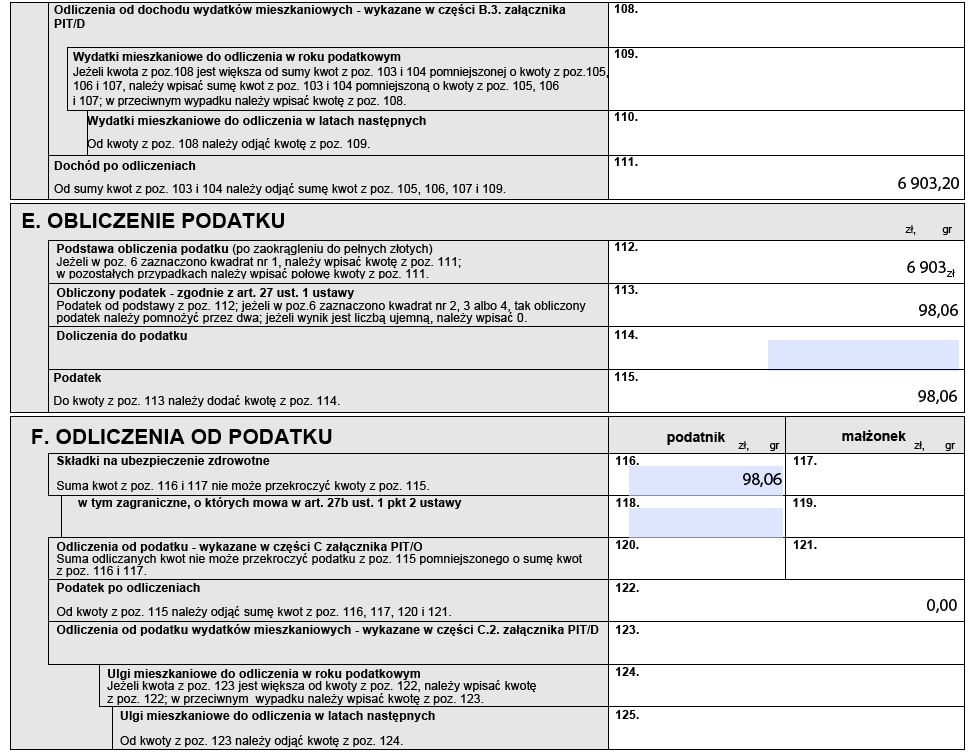

Ustalenie dochodu podatnika jest następujące : 10000 – 1725,80 – 1371 = 6903,20 zł, czyli podstawa opodatkowania to kwota 6903 zł.

Kwota zmniejszająca podatek przy tym dochodzie, wyliczana jest następująco: 1188 zł – [631,98 zł * (6903 – 6600) / 4400] = 1144,48 zł.

Kolejny krok to wyliczenie podatku 6903 * 18% – 1144,48 = 98,06. Osoba składająca zeznanie może od podatku odliczyć składkę zdrowotną. Należy pamiętać, że to odliczenie nie może przekroczyć kwoty podatku, zatem w opisanym przypadku podatnik nie może odliczyć od podatku więcej niż 98,06 składki zdrowotnej mimo, że odliczenie może być nawet w kwocie 668,75 zł.

Ostatecznie w zeznaniu wychodzi, że kwota podatku należnego wynosi 0 zł, a podatnik ma do zwrotu kwotę zapłaconej zaliczki czyli 574 zł.

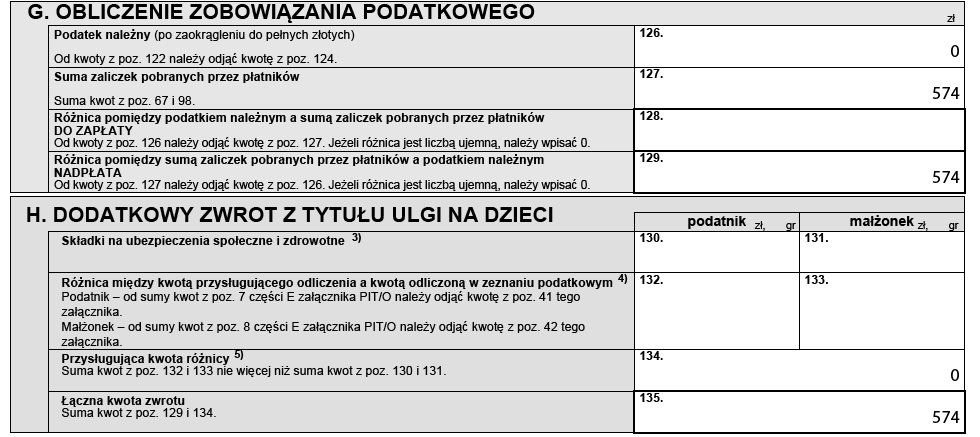

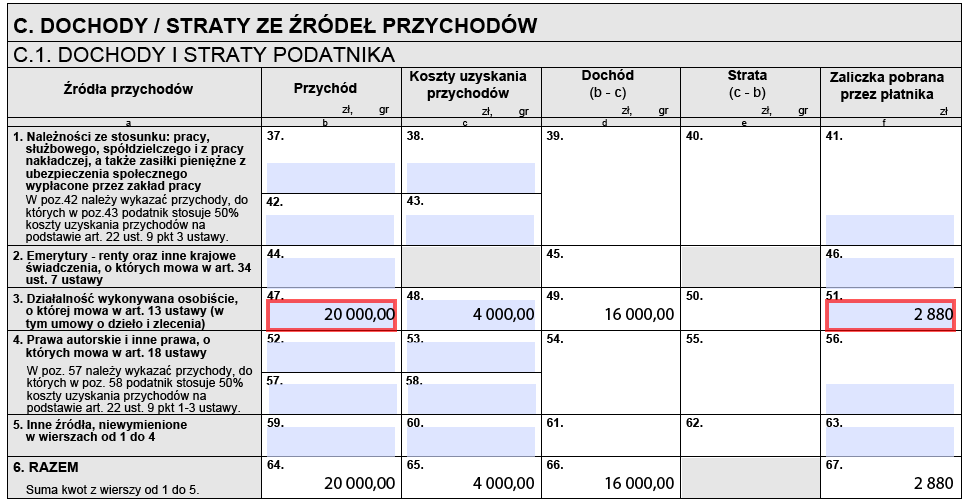

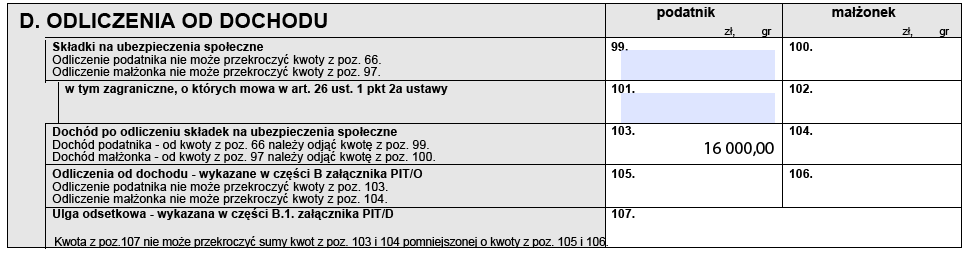

Przykład 2 – Podatnik uzyskał przychód z umowy o dzieło w wysokości 20000 zł. Koszty uzyskania wyniosły 4000 zł, zaliczka wyniosła 2880 zł, składek z tego tytułu nie było. Podatnik będzie rozliczał się indywidualnie.

Poniżej przedstawiam formularz PIT-37 z wpisanymi kwotami, które kolejno wyliczam.

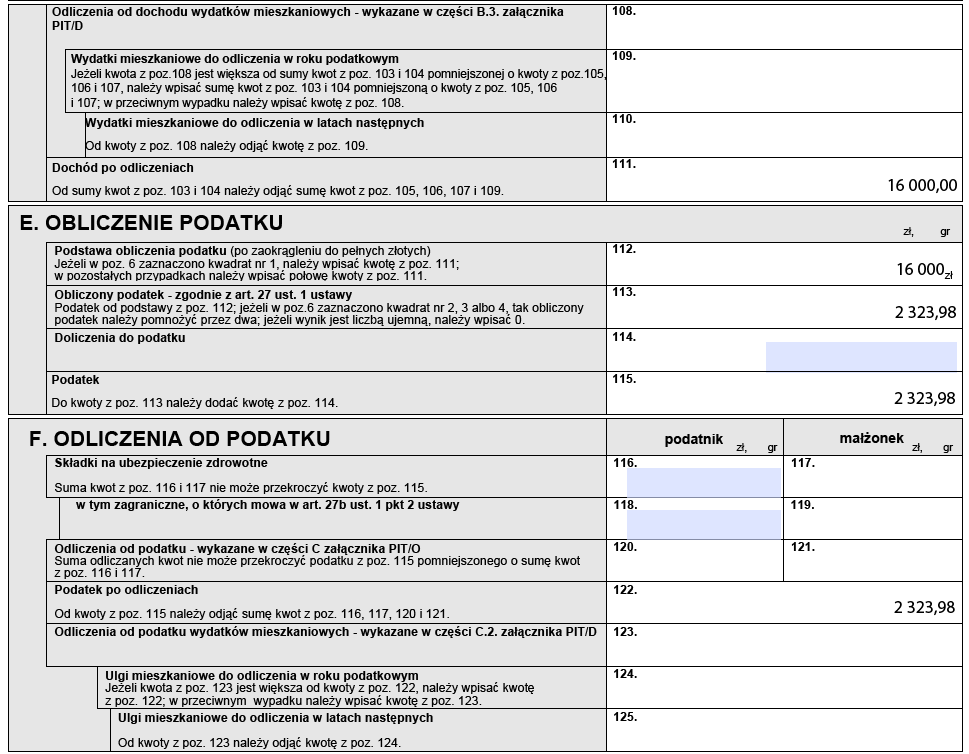

Odliczeń od dochodu w tym wypadku nie mamy, zatem dochód do opodatkowania wynosi 16000 zł.

Kwota zmniejszająca podatek przy tym dochodzie wynosi 556,02 zł, a wyliczenie podatku jest następujące 16000 * 18% – 556,02 = 2323,98 zł.

Oznacza to, że podatnik ma do zwrotu kwotę 556 zł (2880 – 2323,98 = 556,02).

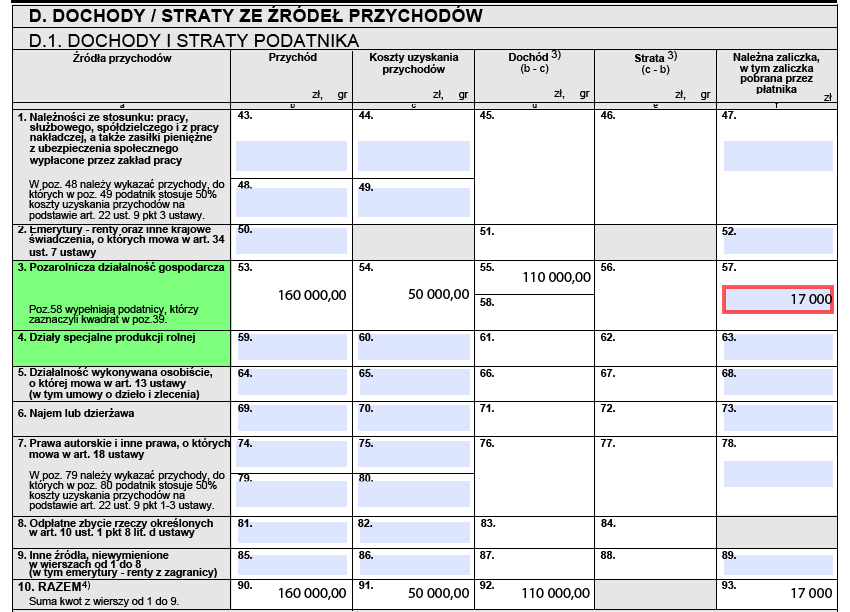

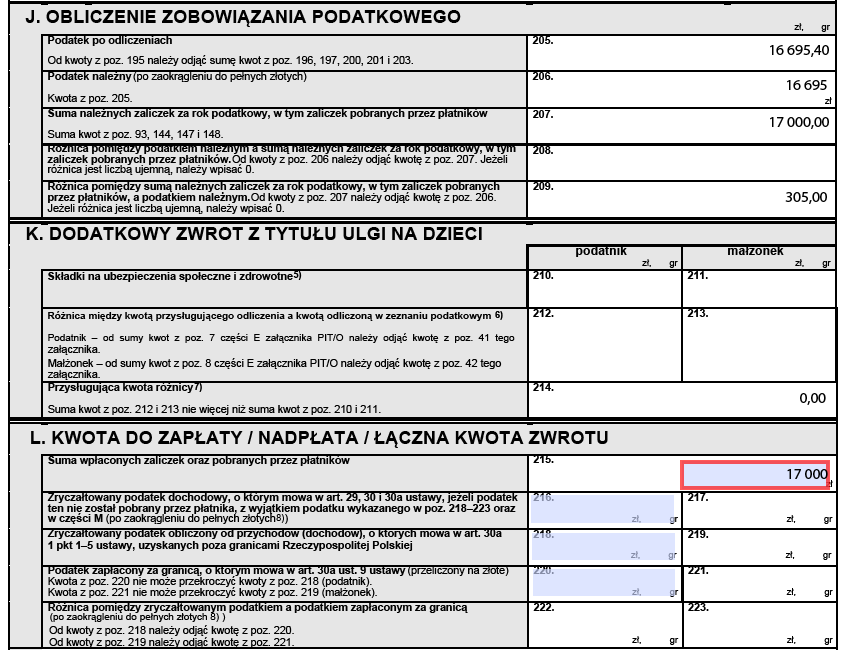

Przykład 3 – Podatnik uzyskał przychód z działalności gospodarczej w wysokości 160000 zł. Koszty uzyskania wyniosły 50000 zł, opłacone składki społeczne z chorobowym wyniosły 9711,67 zł, a składka zdrowotna podlegająca odliczeniu 3064,71 zł. Podatnik będzie rozliczał się indywidualnie. W trakcie roku podatnik zapłacił 17000 zł zaliczek na podatek (takie też były należne) i w trakcie ich wyliczanie nie uwzględnił kwoty 556,02 zł.

Poniżej przedstawiam formularz PIT-36 oraz załącznik PIT/B z wpisanymi kwotami, które kolejno wyliczam.

Zaczynamy od wypełnienia załącznika PIT/B.

Następnie przenosimy je do formularza PIT-36.

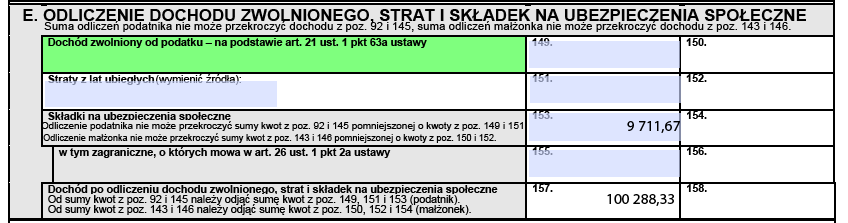

Ustalenie dochodu podatnika jest następujące: 160000 – 50000 – 9711,67 = 100288,33 zł, czyli dochód do opodatkowania to kwota 100288 zł.

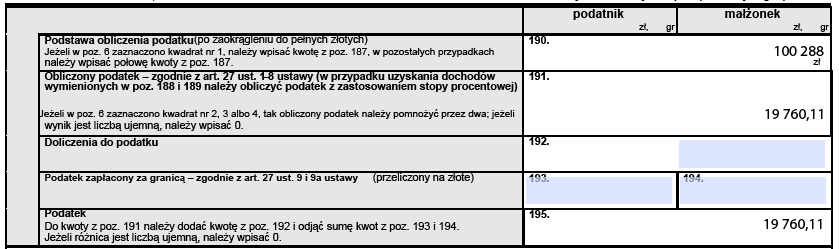

W kolejnym kroku wyliczamy kwotę zmniejszającą podatek według wzoru: 556,02 – [556,02 * (100288 – 85528) / 41472] = 358,13 zł.

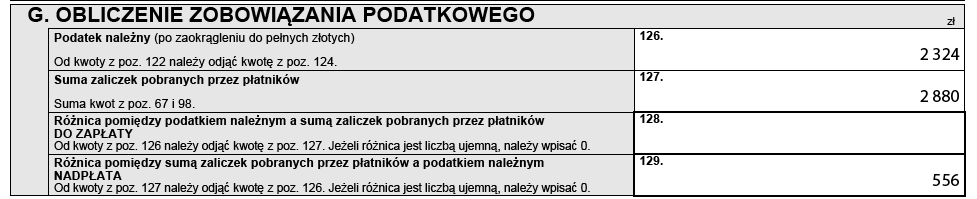

Wyliczenie właściwe podatku wygląda zatem następująco: 15395,04 + 32% * (100288 – 85528) – 358,13 = 19760,11.

Następnie od wyliczonego podatku odejmujemy składki zdrowotne podlegające odliczeniu i otrzymujemy 19760,11 – 3064,71 = 16695,40 (po zaokrągleniu 16695). Należne zaliczki i wpłacone wynoszą 17 000, zatem do zwrotu podatnik otrzymuje kwotę 305 zł.

Podziel się nim ze znajomymi