Nowe wzory dokumentów PIT-2, PIT-2A, PIT-3

Od stycznia 2017 roku obowiązuje wyższa kwota wolna oraz zróżnicowana kwota zmniejszająca podatek oraz uległ modyfikacji sposób jej wyliczania. Oznacza to, że konieczne jest też wprowadzanie zmian we wzorach oświadczeń obowiązujących w zakresie podatku dochodowego od osób fizycznych.

O podwyższeniu i sposobie obliczania kwoty zmniejszającej podatek pisałam już wcześniej. Teraz pojawił się projekt rozporządzenia określający wzory dokumentów, które uwzględniają te zmiany. W tym artykule skupię się na drukach, które zostały wymienione w tytule publikacji.

PIT-2

PIT-2(5) jest to oświadczenie pracownika dla celów obliczenia miesięcznych zaliczek na podatek dochodowy od osób fizycznych. Pracownik powinien złożyć ten druk pracodawcy przed pierwszą wypłatą wynagrodzenia w roku podatkowym.

Oświadczenia nie składa się, jeżeli stan faktyczny wynikający z oświadczenia złożonego w latach poprzednich nie uległ zmianie. Jeżeli podatnik powiadomi zakład pracy o zmianie stanu faktycznego wynikającego z oświadczenia, zakład pracy nie zmniejsza zaliczki w wyżej określony sposób.

|

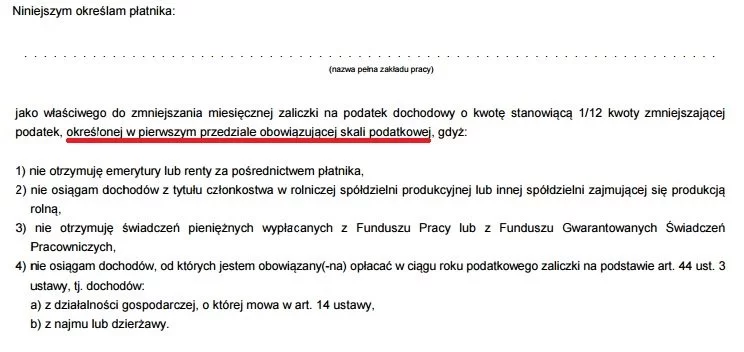

PIT-2 (4) obowiązujący w 2016 roku |

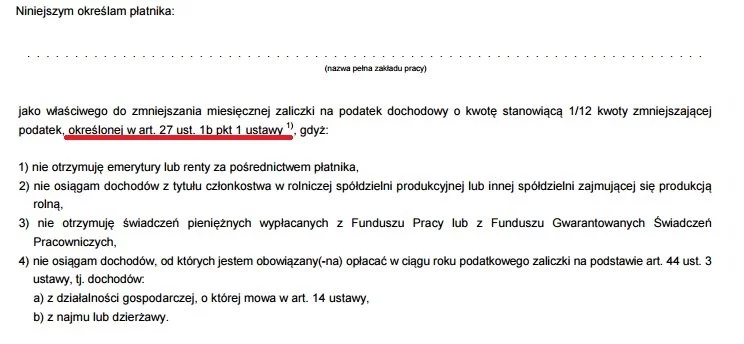

PIT-2 (5) prawdopodobnie druk na 2017 rok |

|

|

|

W obu przypadkach chodzi o 1/12 z 556,02 zł, czyli 46,33 zł. |

|

PIT-2A

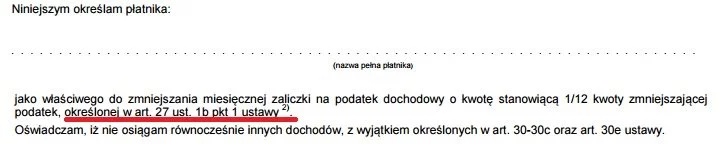

PIT-2A(5) jest to oświadczenie dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych :

- osoby otrzymującej rentę lub emeryturę z zagranicy,

- osoby otrzymującej stypendium,

- osoby tymczasowo aresztowanej lub skazanej, otrzymującej należności za pracę,

- osoby otrzymującej świadczenia integracyjne.

Oświadczenie należy złożyć płatnikowi przed pierwszą wypłatą należności w roku podatkowym lub przed upływem miesiąca, w którym podatnik zaczął osiągać takie dochody.

|

PIT-2A (4) obowiązujący w 2016 roku |

PIT-2A (5) prawdopodobnie druk na 2017 rok |

|

|

|

W obu przypadkach chodzi o 1/12 z 556,02 zł, czyli 46,33 zł. |

|

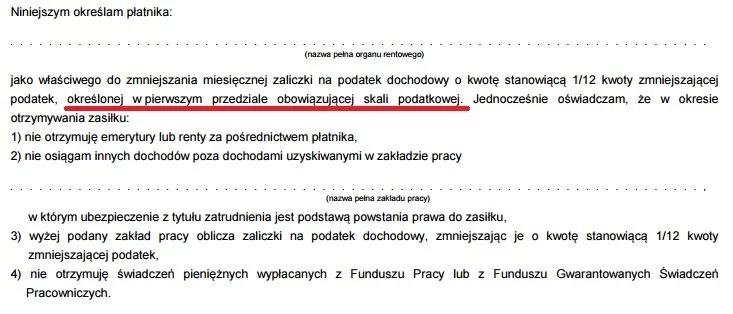

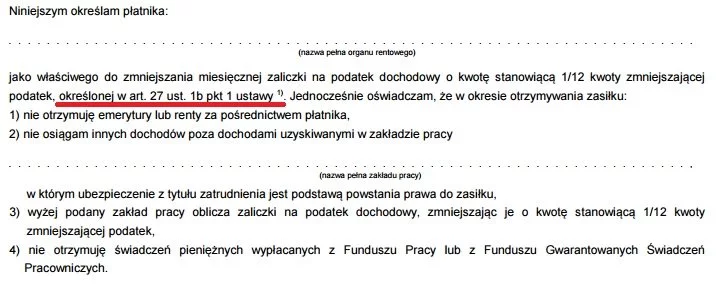

PIT-3

PIT-3(5) jest to oświadczenie osoby otrzymującej zasiłki pieniężne z ubezpieczenia społecznego (przez okres pełnego miesiąca kalendarzowego) dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych.

Oświadczenie należy złożyć organowi rentowemu łącznie z dokumentacją uzasadniającą wypłatę zasiłków. Oświadczenie należy złożyć przed pierwszą wypłatą. Jeżeli podatnik powiadomi płatnika o zmianie stanu faktycznego wynikającego z oświadczenia, płatnik nie zmniejsza zaliczki o kwotę zmniejszająca podatek.

|

PIT-3 (4) obowiązujący w 2016 roku |

PIT-3 (5) prawdopodobnie druk na 2017 rok |

|

|

|

W obu przypadkach chodzi o 1/12 z 556,02 zł, czyli 46,33 zł. |

|

Podsumowanie – aktualizacja druków spowodowana jest tylko tym, że należy na nich odnieść się do zmienionego przepisu i wskazać na odliczenie 1/12 z 556,02 zł przy ustalaniu zaliczki na podatek dochodowy.

Proponowana zmiana ma na celu zapewnienie prawidłowego obliczania zaliczek na podatek dochodowy od osób fizycznych przez płatników począwszy od 1 stycznia 2017 roku. Chodzi o to, aby nie było wątpliwości od jakiej kwoty płatnik ma liczyć 1/12 przy ustalaniu zaliczki na podatek dochodowy.

Należy pamiętać, że jeśli podatnik nie złoży płatnikowi oświadczenia należy wyliczać zaliczki na podatek bez uwzględniania kwoty zmniejszającej podatek.

Zastosowanie rozporządzenia

Zgodnie z § 2 projektu rozporządzenia wzory dokumentów miałyby obowiązywać od dochodów (przychodów) uzyskanych od 1 stycznia 2017 rok. Ponadto nie będzie trzeba składać nowych oświadczeń, gdy przed dniem wejście w życie rozporządzenia, oświadczenie zostanie złożone na dotychczasowym druku.

Podziel się nim ze znajomymi