PIT a oszczędności na koncie, lokaty i obligacje

Oszczędzanie pieniędzy to dobry nawyk oraz kluczowy element budowania bezpieczeństwa finansowego. Można to robić w różny sposób, przykładowo poprzez odkładanie środków na konto, lokatę lub poprzez nabywanie obligacji. Warto pamiętać, że nawet oszczędności mogą mieć wpływ na rozliczenia podatkowe. Co warto wiedzieć o oszczędnościach w kontekście polskiego systemu podatkowego?

- Podatek od zysków kapitałowych, czyli podatek Belki

- Podatek w zakresie kont oszczędnościowych, lokat i obligacji

- Kiedy nie trzeba płacić podatku Belki?

- Podatek Belki – czy zostanie zlikwidowany?

- Podatek od zysków na giełdzie

- Podatek od zysków z zagranicy

- Podatek a darowizna papierów wartościowych

- Zeznanie roczne na PIT-38 i zyski kapitałowe

Podatek od zysków kapitałowych, czyli podatek Belki

Transakcje związane z wypracowanym zyskiem pochodzącym m.in. z

- lokat bankowych

- kont oszczędnościowych

- obligacji

- papierów wartościowych

wiążą się z podatkiem od zysków kapitałowych, czyli tzw. podatkiem Belki. Obowiązuje on w Polsce od ponad 20 lat i wynosi obecnie 19%. Co ważne, pobierany jest od wypracowanego zysku, a nie od kwoty ulokowanych oszczędności.

Przykład

Pan Jan założył roczną lokatę w kwocie 1000 zł, oprocentowaną 5% w skali roku. Jego zysk kapitałowy wyniesie po roku 5%, czyli 50 zł. To od tej kwoty zapłaci podatek Belki, który wyniesie 9,50 zł.

Podatek w zakresie kont oszczędnościowych, lokat i obligacji

Podatek belki jest pobierany w momencie zakończenia lokaty. Płatnikiem tego podatku jest polski bank. Podobnie w przypadku obligacji skarbowych, właścicielowi zostaje wypłacony zysk pomniejszony o podatek. W takiej sytuacji podatnik nie ma obowiązku sporządzania zeznania podatkowego PIT-38.

Kiedy nie trzeba płacić podatku Belki?

Istnieją wyjątki od konieczności płacenia podatku od zysków kapitałowych. Nie ma tego obowiązku w przypadku zysków wypracowanych poprzez lokowanie oszczędności w ramach produktów, które umożliwiają zbieranie środków na emeryturę. Są to

- Indywidualne Konto Emerytalne (IKE)

- Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE)

- Pracownicze Plany Kapitałowe (PPK)

- Pracownicze Plany Emerytalne (PPE)

- Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE)

Jednak należy odpowiednio przyjrzeć się warunkom danego produktu, które należy spełnić, aby mieć pewność zwolnienia z podatku.

Podatek Belki – czy zostanie zlikwidowany?

Od pewnego czasu toczy się dyskusja na temat zmian w podatku Belki. Minister zaproponował zniesienie podatku dla oszczędności, także na GPW, do 100 000 zł, powyżej 1 roku. Dlaczego obniżenie podatku Belki jest tak ważne dla Polaków?

Niestety, Polska odstaje od innych krajów Europy nie tylko majątkiem, ale również stopą oszczędności. W 2022 roku mieszkańcy Unii Europejskiej zgodnie z danymi Eurostatu zaoszczędzili średnio 12,7% swojego dochodu do dyspozycji. W czołówce znalazły się Niemcy 19,9%, czy Holandia 19,4%. Najgorzej wypada Polska i Grecja, gdzie odnotowano ujemne stopy oszczędności. Dla Polski wynosiła ona -0,8%. Oznacza to, że gospodarstwa domowe wydawały więcej, niż wynosił ich dochód do dyspozycji. W związku z tym korzystały ze zgromadzonych oszczędności lub zaciągały pożyczki. Dodatkowo te pieniądze najczęściej były już opodatkowane, np. z pracy.

Podatek od zysków na giełdzie

Gdy podatnik samodzielnie inwestuje na giełdzie papierów wartościowych, nie ma zwolnienia z obowiązku złożenia PIT-38. W tej sytuacji inwestor ma obowiązek obliczyć wysokość podatku i rozliczyć go w rocznym zeznaniu podatkowym PIT-38. W przypadku inwestowania poprzez fundusze inwestycyjne podatnik otrzymuje od swojego funduszu formularz PIT-8C. Zawiera on zestawienie wszystkich transakcji dotyczących akcji obligacji, kontraktów terminowych lub opcji. Na tej podstawie podatnik samodzielnie rozlicza się w ramach uzyskanych zysków.

Podatek od zysków z zagranicy

Obowiązek złożenia PIT-38 dotyczy również dochodów z zagranicy. Mogą to być na przykład

- zyski z zagranicznej giełdy

- zyski ze sprzedaży udziałów

- zyski ze sprzedaży akcji

- zyski ze sprzedaży kryptowalut

Wspomniane zyski kapitałowe również są objęte podatkiem Belki w wysokości 19% i wymagają złożenia deklaracji PIT-38. Niestety, brokerzy zagraniczni nie udostępniają formularza PIT-8C. W tej sytuacji należy w pierwszej kolejności przeliczyć wszystkie transakcje na złotówki. Następnie należy zsumować wyniki wszystkich transakcji i wpisać je do PIT-38, a także załączyć formularz PIT/ZG, który informuje, w jakim kraju uzyskano zysk.

Trzeba pamiętać, iż zarówno w przypadku rozliczenia podatku z polskiej, jak i zagranicznej giełdy warto się rozliczyć również w przypadku odnotowania straty, ponieważ jest możliwość uwzględnienia jej w kolejnym roku podatkowym.

Warto wiedzieć

Umowy międzynarodowe pozwalają polskim rezydentom podatkowym z certyfikatem rezydencji, uchronić się od podwójnego opodatkowania. Dlatego ważne jest najlepiej jeszcze przed przystąpieniem do inwestowania kapitału sprawdzić, jakie obowiązki i reguły obowiązują w przypadku inwestowania w danym państwie.

Podatek a darowizna papierów wartościowych

W przypadku nabycia przez podatnika papierów wartościowych w drodze spadku lub darowizny cena nabycia wynosi 0 zł. Wolny od podatku jest dochód uzyskany ze zbycia akcji (udziałów) otrzymanych w drodze spadku lub darowizny jedynie w części odpowiadającej kwocie zapłaconego podatku od spadków i darowizn.

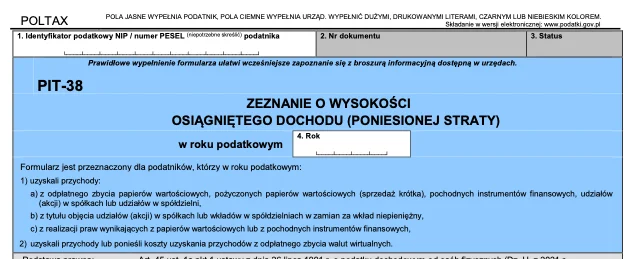

Zeznanie roczne na PIT-38 i zyski kapitałowe

Poniżej wspomniane wcześniej zeznanie roczne, które składa się w ramach osiągniętego dochodu (straty) zysku kapitałowego.

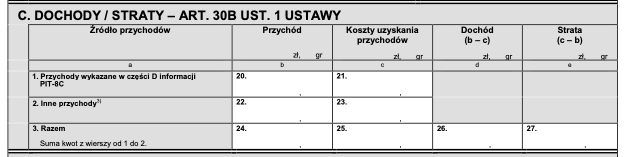

W części C deklaruje się dochód lub stratę.

Pozycja 20. i 21. przeznaczona jest dla przychodów uzyskanych w Polsce, dla których otrzymano PIT-8C.

Pozycja 22. i 23. jest przeznaczona dla zysków z zagranicy. Wszystkie transakcje powinny być zsumowane oraz przeliczone po odpowiednim kursie, czyli dzień roboczy poprzedzający dzień uzyskania przychodu.

Koszty uzyskania przychodów to wydatki związane z nabyciem lub objęciem papierów wartościowych. Przykładowo może to być obsługa rachunku przez biuro maklerskie, zapłacone odsetki i prowizje od kredytu, za które zostały nabyte te papiery, opłaty notarialne.

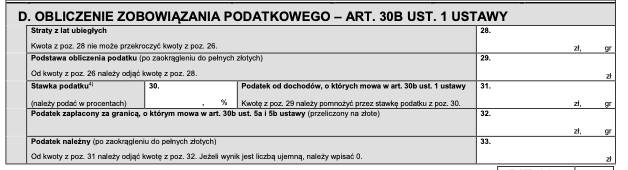

W części D w poz. 28 należy zadeklarować stratę z lat ubiegłych (z 5 poprzednich lat), dzięki której można obniżyć uzyskany dochód.

W poz. 32 jest miejsce na zadeklarowanie podatku zapłaconego za granicą (przeliczonego na złotówki) i podlegającego odliczeniu w PIT-38 (proporcjonalnie nie więcej, niż obliczony od dochodów w stawce 19%).

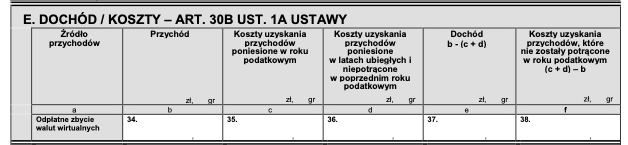

Część E wypełniają podatnicy, którzy uzyskali przychód z odpłatnego zbycia waluty wirtualnej (obejmuje kryptowaluty). Zbycie należy rozumieć, jako wymiana waluty na prawny środek płatniczy, towar, usługę lub prawo majątkowe.

Termin złożenia zeznania przypada na 30 kwietnia 2024 r.

Oszczędzanie na kontach bankowych, lokatach i obligacjach lub poprzez szeroko pojęte inwestycje to bardzo ważny element budowania stabilnej sytuacji finansowej. Jednak oprócz odpowiedniego doboru instrumentów inwestycyjnych podatnik nie może zapominać o konsekwencjach podatkowych związanych z wypracowanymi zyskami.

Zamów rozmowę z Księgowym inFaktu

Podziel się nim ze znajomymi