Prezydent podpisał ustawę obniżającą podatki. Co się w niej znalazło?

Prezydent Andrzej Duda zatwierdził nowe zmiany podatkowe. 13 czerwca 2022 roku złożył podpis pod poprawkami do ustawy o Polskim Ładzie. Większość zmian zacznie obowiązywać od 1 stycznia i odnosi się do kilku bardzo istotnych dla podatników kwestii.

Zmiany podatkowe – 12% na skali podatkowej

Pozostawiono zapisy działające na korzyść podatników na skali podatkowej. Utrzymano kwotę wolną od podatku na poziomie 30 tysięcy złotych, jak i drugi próg podatkowy – 120 tysięcy złotych.

W stosunku do ustawy przyjętej przez Sejm, pozostawiono bez zmian zapis o zmniejszeniu podatku w pierwszym progu dla rozliczających się na zasadach ogólnych z 17% na 12%. Ostatecznie również potwierdzono likwidację ulgi dla klasy średniej.

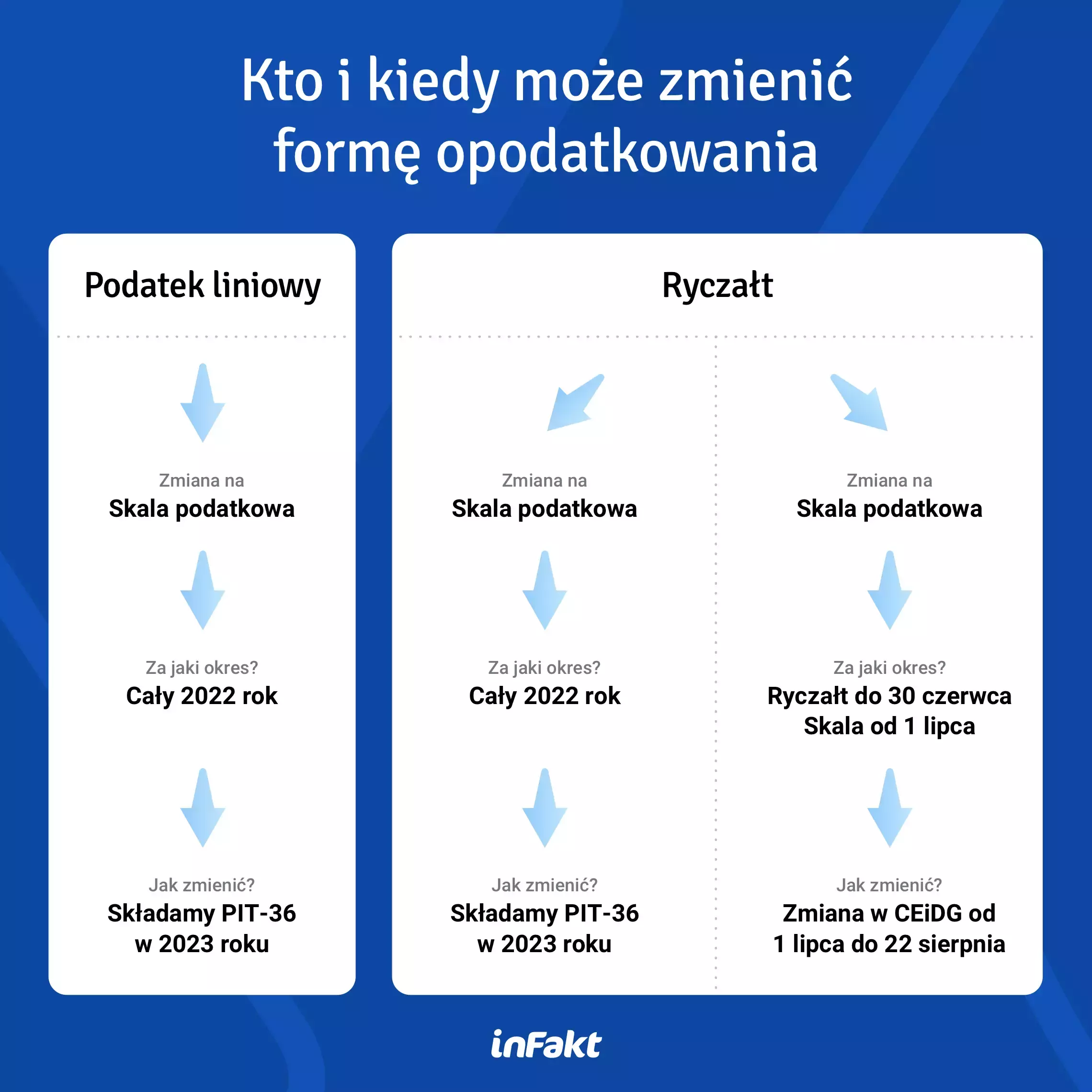

Zmiana formy opodatkowania – dla kogo?

Przedsiębiorcy rozliczający się liniowo, na ryczałcie oraz karcie podatkowej, którzy liczyli na możliwość odliczania części składek zdrowotnych, nie będą zawiedzeni. Ten zapis również pozostał w treści ustawy. Ponadto utrzymano możliwość zmiany formy opodatkowania dla ryczałtowców i liniowców za rok 2022.

Zmiany podatkowe od 1 lipca – poprawki do ustawy

Podpis prezydenta przypieczętował jednak także poprawki do ustawy o zmianach podatkowych. Wśród nich należy wymienić:

- Powrót do możliwości wspólnego rozliczenia z dzieckiem dla osób samotnie wychowujących dzieci – dla samotnych rodziców oznacza to między innymi możliwość skorzystania z podwójnej wysokości kwoty wolnej od opodatkowania;

- Szereg preferencji prorodzinnych – w tym zwiększenie kwoty zarobków, jakie może osiągnąć dziecko bez utraty preferencji podatkowych przez rodziców (kwotę tę podniesiono z 3089 zł do 16 061,28 zł w 2022 roku);

- Ujednolicenie terminów rozliczenia rocznego dla wszystkich podatników – podatnicy złożą wszystkie zeznania podatkowe PIT w terminie od 15 lutego do 30 kwietnia,

- Jednolity wzór PIT-2 – będzie zawierać oświadczenia i wnioski mające wpływ na obliczenie zaliczki na podatek;

- Od 1 stycznia 2023 roku ustawodawca wprowadzi opcję rozliczania kwoty wolnej od podatku w zaliczkach w tytułach, w których dotychczas nie było to możliwe, np. przy umowach zlecenia;

- Wprowadzenie możliwości rozliczania kwoty wolnej od podatku u maksymalnie trzech pracodawców;

- Zmiana w wysokości środków, które można przekazać na organizację pożytku publicznego przy rozliczeniu rocznym – dotychczas był to 1%. Teraz będzie obowiązywać odliczenie 1,5% na cele OPP.

Nowe zmiany podatkowe. Czy to korzystne zmiany?

Trzeba przyznać, że większość zaproponowanych poprawek jest korzystna dla podatników.

Kwestią, która w dalszym ciągu może budzić wątpliwości, jest składka zdrowotna. Dla podatników rozliczających się liniowo i na skali podatkowej utrzymano zasadę obliczania składki od dochodu. Ryczałtowcy w dalszym ciągu będą liczyć wysokości składki zdrowotnej od wartości przychodu z uwzględnieniem trzech progów dochodowych dla składki zdrowotnych. Przepisy te spowodowały znaczny wzrost wysokości płaconej składki. Nie ma także limitu, który określałaby maksymalny wymiar składki.

Ponadto nowelizacja powinna zredukować trudności, które Polski Ład przysporzył wszystkim prowadzącym księgowość. Rozliczenia powinny być łatwiejsze choćby z racji likwidacji ulgi dla klasy średniej oraz uproszczenia przepisów dla skali podatkowej.

Podziel się nim ze znajomymi