Sejm odrzucił poprawki senatu do Polskiego Ładu. Ustawa trafi na biurko prezydenta

W piątkowym głosowaniu sejm odrzucił poprawki senatu do ustawy o Polskim Ładzie, w tym najważniejszą, która zakładała, że nowe rozwiązania podatkowe miałyby wejść w życie 1 stycznia 2023 roku. Ustawa została przegłosowana większością bezwzględną.

Najważniejsze odrzucone senackie poprawki do Polskiego Ładu

Posłowie opowiedzieli się też przeciw przyjęciu m.in. „poprawki zmierzającej do ustanowienia podstaw prawnych pokrycia uszczerbku finansowego jednostek samorządu terytorialnego” w związku z wejściem w życie nowych regulacji.

Senat rekomendował również, aby rozszerzono ulgę dla klasy średniej o emerytów i osoby zatrudnione na podstawie umowy zlecenie. To również spotkało się z dezaprobatą większości sejmowej i zostało odrzucone.

Senatorowie zaproponowali kilkadziesiąt poprawek do ustawy, z których „duża część miała charakter redakcyjny i uściślający”. Większość z nich została przyjęta.

Uchwalona dziś nowelizacja ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw wprowadza rozwiązania podatkowe zawarte w Polskim Ładzie, m.in. podnosi kwotę wolną od podatku do 30 tys. zł oraz próg podatkowy z 85 tys. zł do 120 tys. zł.

Ustawa likwiduje odpis składki zdrowotnej od podatku (jednocześnie wprowadzając tzw. ulgę dla klasy średniej), zmienia zasady naliczania składki zdrowotnej przedsiębiorcom i wprowadza tzw. podatek minimalny od korporacji.

Bez żadnych zastrzeżeń senat przyjął natomiast projekt ustawy o gwarantowanym kredycie mieszkaniowym, która jest częścią pakietu rozwiązań Polskiego Ładu i przewiduje pomoc państwa przy spłacie kredytów mieszkaniowych.

Co się zmieni? Polski Ład i składka zdrowotna

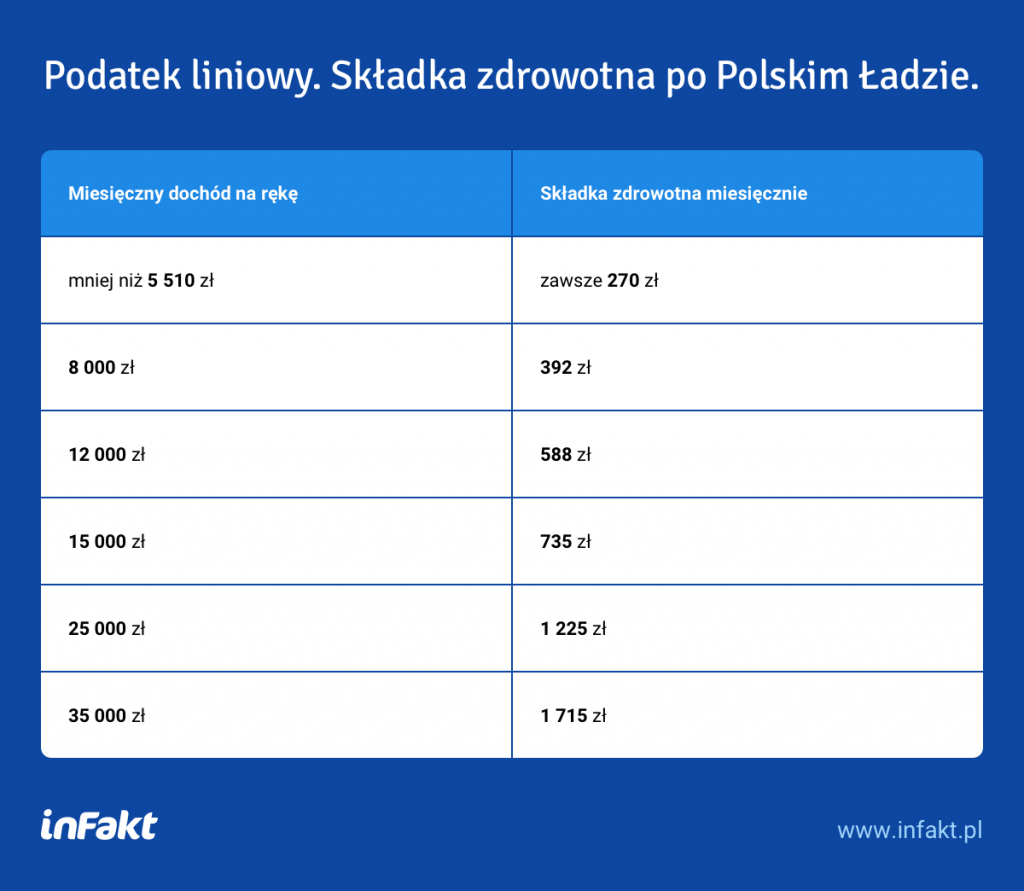

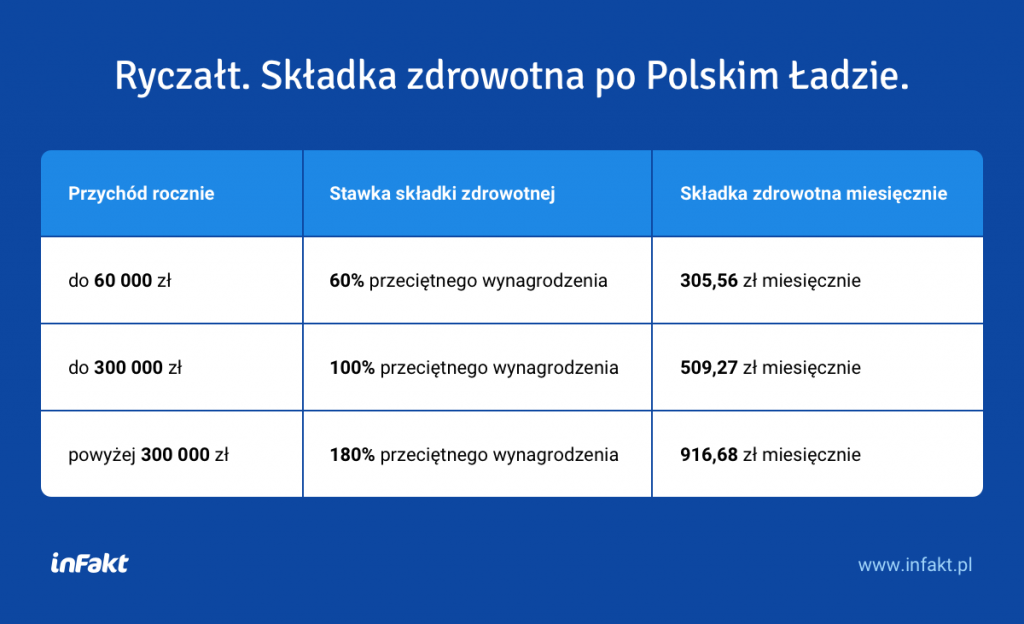

4,9% od dochodu. Tyle wyniesie składka zdrowotna dla przedsiębiorców rozliczających się na podatku liniowym. Skala podatkowa pozostaje bez zmian – składka zdrowotna na poziomie 9%. Ryczałt otrzyma trzy stawki składki zdrowotnej, zależnej od przychodów. To efekt zmian po konsultacjach społecznych w projekcie Polski Ładu, który ma wejść w życie już od 1 stycznia 2022 r.

Poza nową wysokością składki zdrowotnej – 4,9%, wprowadzona zostaje również minimalna wysokość składki. Będzie to 9% minimalnego wynagrodzenia – w przyszłym roku 270 zł (minimalne wynagrodzenie w 2022 r. zostało ustalone już na poziomie 3000 zł).

Wcześniej zapowiadana była również niższa wysokość składki zdrowotnej na rok 2022 r. – 3%. Dopiero w roku 2023 r. składka zdrowotna miała ona przyjąć wysokość 4,9% dochodu. Doniesienia te nie potwierdziły się i zmiana ta nie znalazła się w projekcie ustawy.

Kwota wolna od podatku rośnie, dochody gmin maleją

Polski Ład zakłada, że kwota wolna od podatku wynosi 30 tys. zł i będzie obowiązywała wszystkich podatników rozliczających się na skali podatkowej. W związku z powyższym można powiedzieć, że podatnicy nie zapłacą w trakcie roku podatkowego podatku w kwocie ok. 5100 zł (30 000 x 17%).

W zaproponowanej ustawie mamy również zwiększenie drugiego progu podatkowego (do 120 tys. zł), od którego płacimy już podatek w wysokości 32%.

Jak zatem działa kwota wolna od podatku? Do przekroczenia 1 progu uzyskujemy zwolnienie z 30 tys. zł dochodu; kolejne 90 tys. zł opodatkowane jest stawką 17%., a wszystko powyżej 120 tys. zł stawką 32%.

| Podstawa opodatkowania | Wysokość podatku |

| do 120 tys. zł | 17% minus kwota zmniejszająca podatek 5100 zł |

| powyżej 120 tys. zł | 15 300 zł + 32% kwoty dochodu powyżej 120 tys. zł |

Wpływ kwoty wolnej od podatku i zwiększonego II progu na podatek dochodowy.

Zerowy PIT dla nowych grup w Polskim Ładzie

Wprowadzono także zerowy PIT dla seniorów, podobnie jak dotyczy to dzisiaj młodych do 26. roku życia. Emeryci, którzy nie zdecydują się przejść na emeryturę (przypomnijmy, że obecnie wiek ten określono na 60 lat dla kobiet oraz 65 lat dla mężczyzn) i pozostaną dalej aktywni na rynku pracy, nie zapłacą podatku do dochodu w wysokości 85 520 zł.

Ustawodawca przewidział również zerowy PIT dla powracających z zagranicy. Oznacza to, że przez 4 lata po powrocie do Polski nie zapłacą oni podatku dochodowego, jeśli ich dochody nie przekroczą 85 520 zł.

Zmiany, które wejdą w życie od 1 stycznia 2023 r.

Jeśli chodzi o zmiany w najmie i amortyzacji nieruchomości – brak możliwości rozliczania się w skali podatkowej i robienia odpisów amortyzacyjnych – ich wprowadzenie przesunięto na 1 stycznia 2023 r.

To samo przesunięcie w czasie dotyczy wprowadzenia przepisów o wypłatach tzw. ukrytych dywidend. Obecnie prezesi spółek, którzy wypłacają sobie dywidendy w inny sposób np. poprzez fakturowanie wynajmu nieruchomości lub świadczenia usług na rzecz spółki, generując ukryte dywidendy, nie będą już mogli ich zaliczać do kosztów od 2023 r.

Zgodnie z procesem legislacyjnym ustawa powinna trafić teraz na biurko prezydenta, który ma 21 dni aby ją podpisać.

Podziel się nim ze znajomymi