Zmiany w rachunkach 2014 – 5 ważnych konsekwencji

Mimo że przepisy nakazują obecnie wystawiać faktury wszystkim przedsiębiorcom, można trafić na opinie, które zmiany w rachunkach bagatelizują. Do pewnego stopnia można zrozumieć skąd biorą się takie poglądy, ale nie zmienia to faktu – że są mylące. Znacznie lepiej od razu przyzwyczaić się do faktur i o słowie „rachunek” po prostu zapomnieć. Poniżej znajdziecie 5 powodów, które za tym przemawiają.

- Od początku 2014 r. zwolnieni z VAT nie wystawiają rachunków

- 1. Termin wystawienia faktury

- 2. Podstawa do zwolnienia z VAT

- 3. Konieczne stosowanie zasad korygowania faktur

- 4. Obowiązek wystawiania duplikatów

- 5. Faktura papierowa, czy elektroniczna

- Zmiany niewielkie, ale trzeba o nich pamiętać

- Wystawiaj faktury zamiast rachunków – w inFakcie

Od początku 2014 r. zwolnieni z VAT nie wystawiają rachunków

Zgodnie z zapisem ordynacji podatkowej i ustawy o VAT od początku 2014 r. wszyscy przedsiębiorcy wystawiają faktury. Nie ma znaczenia, czy są zarejestrowani do VAT. Nie można zatem powiedzieć, że firmy zwolnione z VAT „mogą” lub też „mają prawo” wystawiać faktury – one mają taki obowiązek.

Oczywiście, ten obowiązek pojawia się tylko w określonych przypadkach. Jeśli chodzi o firmy zwolnione z VAT, faktury trzeba wystawiać tylko na prośbę nabywcy (niezależnie czy nabywca to firma, czy osoba prywatna). A w związku z tym trzeba teraz uważać na 5 poniższych kwestii, które przyniosły ze sobą zmiany w rachunkach 2014.

1. Termin wystawienia faktury

Od początku 2014 r. VAT-owcy (według ogólnej zasady) wystawiają faktury do 15 dni licząc od końca miesiąca, w którym miała miejsce sprzedaż (ew. zapłata – w przypadku przedpłat). Ten termin jednak firm zwolnionych z VAT nie dotyczy.

Zwolnieni z VAT obecnie stosują następujący termin wystawiania dokumentu sprzedaży: fakturę na żądanie nabywcy za usługi zwolnione z VAT trzeba wystawić w terminie do 3 miesięcy licząc od końca miesiąca, w którym miała miejsce sprzedaż lub zapłata – jeśli nastąpiła przed sprzedażą.

Poprzednia zasada dotycząca rachunków stosowana do końca 2013 r. była inna. Jeśli nabywca od razu wyraził chęć otrzymania rachunku musiał go otrzymać do 7 dni, zaś jeśli zrobił to później, to sprzedawca nie musiał go wystawiać, jeżeli od terminu sprzedaży minęło ponad 3 miesiące.

Co za tym idzie, obecnie nabywca ma więcej czasu na to, by poprosić o fakturę, niż miał na to, by poprosić o rachunek, bo nawet blisko 4 miesiące. A sprzedawca nie może mu odmówić.

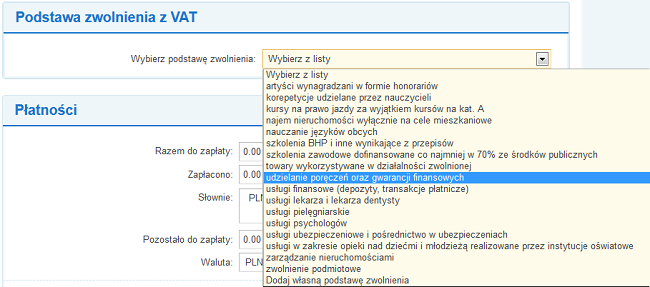

2. Podstawa do zwolnienia z VAT

Konieczność zamieszczania podstawy do zwolnienia z VAT może wzbudzać wątpliwości, ale warto pamiętać, że jest to doprecyzowane w odrębnym rozporządzeniu.

Zgodnie z nim, podstawę do zwolnienia z VAT muszą zamieszczać przedsiębiorcy korzystający ze zwolnienia przedmiotowego, tj. opartego NIE na limicie 150 tys. zł sprzedaży, ale na rodzaju transakcji (np. najem do celów mieszkaniowych), z wyjątkiem m.in. usług pośrednictwa finansowego i usług ubezpieczeniowych. A jak było przed 2014 r.?

Wcześniej podstawę do zwolnienia z VAT zamieszczali na fakturach tylko ci przedsiębiorcy zwolnieni z VAT, którzy dokonali rejestracji VAT-R i dokumentowali sprzedaż fakturami.

3. Konieczne stosowanie zasad korygowania faktur

Przedsiębiorcy zwolnieni z VAT nie musieli dotychczas trzymać się żadnych konkretnych zasad korygowania dokumentów sprzedaży, ponieważ jeśli chodzi o rachunki te zasady nie są nigdzie określone. Oczywiście, w przypadku faktur jest inaczej.

Z uwagi na to, że wszyscy przedsiębiorcy wystawiają faktury, wszyscy również stosują zasady korygowania tych dokumentów. Służą do tego nota korygująca (wystawia nabywca) lub faktura korygująca (wystawia sprzedawca), które muszą spełniać ściśle określone wytyczne. Więcej na temat tych przepisów znajdziecie w naszym artykule o korektach faktur.

4. Obowiązek wystawiania duplikatów

Nieco podobnie jest w przypadku duplikatu rachunku. Co prawda przepisy określają co zawiera rachunek wystawiony ponownie w przypadku zagubienia lub zniszczenia oryginału, ale nie mówią o konieczności jego wystawienia. Ta kwestia zależała od sprzedawcy.

To również uległo pewnej zmianie z uwagi na koniec rachunków dla firm zwolnionych z VAT. Obecnie firmy zwolnione z VAT, podobnie jak czynni VAT-owcy, muszą wystawiać duplikaty faktur na wniosek nabywców.

5. Faktura papierowa, czy elektroniczna

Żadne przepisy nie mówią ani o tym, kiedy rachunki mogą być wystawiane w formie elektronicznej, ani o tym, jakie warunki musi ta forma spełniać. Z uwagi na to, że rachunek od 2011 r. nie musi zawierać podpisu wystawcy, opcja rachunków elektronicznych jest dopuszczalna. Ale kryteria takich dokumentów nie są doprecyzowane. A w przypadku faktur – są.

Otóż ogólnie wysyłka faktur elektronicznych wymaga akceptacji nabywcy, przy czym firma zwolniona z VAT może wysłać fakturę drogą elektroniczną do klienta i jeśli ten ją opłaci, to zakłada się, że wyraża zgodę. Jednocześnie w każdej chwili nabywca może zażądać faktury w wersji papierowej, a wówczas sprzedawca nie może jej odmówić.

Ponadto, faktury muszą spełniać trzy kryteria: czytelność, autentyczność pochodzenia i integralność treści. Rachunków takie kryteria nie dotyczyły. Więcej na temat kryteriów i ich spełniania dowiecie się z naszego artykułu o fakturach elektronicznych.

Zmiany niewielkie, ale trzeba o nich pamiętać

Oczywiście, nie zmienia to faktu, że dla wielu przedsiębiorców zwolnionych z VAT standardowe dokumentowanie transakcji nie ulegnie zmianie jeśli chodzi o zestaw elementów na podstawowym dokumencie potwierdzającym sprzedaż. Dzieje się tak dlatego, że wspomniane rozporządzenie ogranicza liczbę elementów na fakturach wystawianych przez firmy podmiotowo zwolnione z VAT (na podstawie limitu 150 tys. zł) oraz świadczących m.in. usługi finansowe. A nazwa dokumentu (faktura lub rachunek) – jest opcjonalna.

Wystawiaj faktury zamiast rachunków – w inFakcie

Zmiany w rachunkach najlepiej wdrożyć w swojej firmie od razu i przerzucić się na fakturowanie. Oczywiście, może do tego posłużyć inFakt.

W inFakcie nie musisz szperać w przepisach za podstawami do zwolnienia. Są gotowe – możesz wybrać właściwą z listy 🙂

Oczywiście, z inFaktu możesz korzystać za darmo. Po prostu wypełnij formularz poniżej i sprawdź!

Podziel się nim ze znajomymi